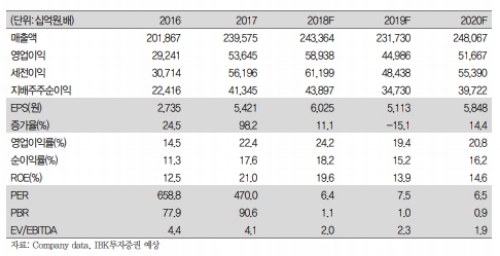

지난해 4분기 잠정 실적 매출액은 59조원, 영업이익은 10.8조원으로 시장기대치를 크게 하회한 수준이다.

반등 시점에 대한 의견은 분분하지만 가장 최상의 시나리오는 19년 2분기부터 반등하는 것이다.

이에 대한 근거는 IDC업체들의 SW 최적화 마무리, 인텔의 신규 CPU 출시, IDC업체들의 재고 소진에 따른 재고 확보 구간 진입 등이다.

가격 하락이 빨랐던 NAND가 좀 더 빨리 안정권에 들 것이라는 지적이다.

메모리업체들의 보수적인 투자 전략은 업황 개선에 긍정적 변수로 작용할 전망이다.

디스플레이는 LCD는 부진, AMOLED는 상반기 부진, 하반기 개선을 기대한다. 애플의 신제품에서 AMOLED 채택 비중이 주요 변수로 작용할 전망이다.

김운호 IBK투자증권 연구원은 "최근 주가는 연중 최저 수준을 보이고 있고, 반도체 업황에 대한 우려는 충분히 반영한 것으로 판단되고, 분기 영업이익은 2019년 1분기까지 감소세를 보이다가 2019년 2분기부터 반등할 것으로 예상된다”며 “현재 주가는 반도체 산업에 대한 우려가 지나치게 반영된 주가 수준”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)