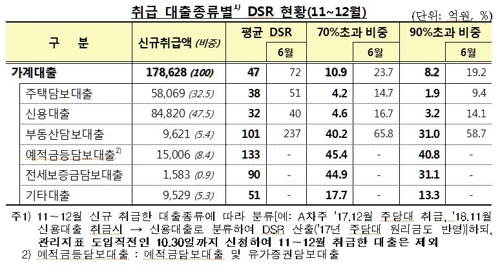

7일 금융위원회에 따르면 지난해 11~12월 은행 신규 가계대출 17조9000억 원의 평균 DSR은 47%인 것으로 집계됐다.

DSR 규제가 시행되기 전인 지난해 6월의 72%와 비교하면 원리금 상환이 3분의 2 수준으로 줄었다.

시중은행의 경우 11~12월 신규 가계대출자의 평균 DSR은 40%로 6월의 52%에 크게 줄었다.

지방은행은 123%에서 78%로, 특수은행은 128%에서 74%로 줄었다.

지방은행이나 특수은행이 시중은행보다 DSR 감축 효과가 더 큰 나타난 것은 총부채상환비율(DTI) 규제 때문이다.

수도권을 제외한 지방 지역의 경우 DTI 규제를 받지 않다 보니 DSR 규제가 더 큰 대출 감축 효과를 나타냈다는 것이다.

11~12월 중 부동산담보대출자의 DSR은 101%로 6월 237%의 절반에도 미치지 않은 것으로 나타났다.

같은 기간 주택담보대출은 51%에서 38%로, 신용대출은 40%에서 32%로 낮아지는 데 그쳤다.

이정선 기자 bellykim@daum.net

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)