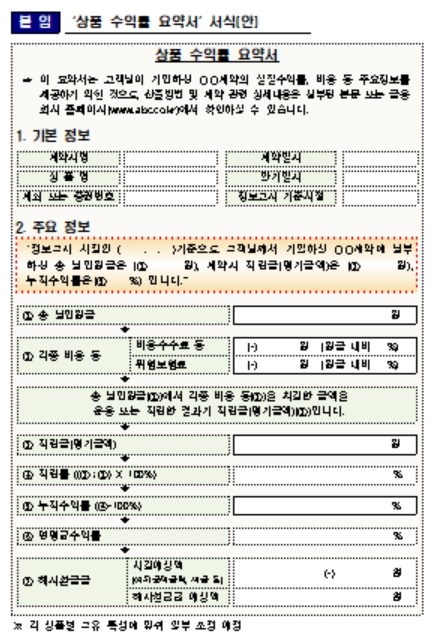

금융감독원은 ‘금융소비자 중심의 실질 수익률 제공 방안’을 10일 발표했다. 금융회사는 앞으로 펀드나 보험 상품의 수익률 정보를 소비자가 한 번에 파악할 수 있도록 기존 운용실적 보고서 첫 페이지에 표준요약서를 추가해야 한다. 표준요약서에는 펀드 매매 내역, 투자일임 보고서, 특정금전신탁 운용보고서, 보험 계약관리 안내장, 연금저축 수익률 보고서 등이 담긴다.

그러나 변액보험을 판매 중인 생명보험사들은 보장성 변액보험은 보장이 중요한 부분인 만큼 수익률을 제공하는데 무리가 있다는 입장이다. 종신보험, 암보험 등 보장성 상품이 실질수익률 안내 대상에서 제외된 것처럼 보장성 변액보험도 빼는 것이 맞다는 것이다.

변액보험은 고객이 납입한 보험료에서 사업비와 위험보험료, 보증비용을 제외한 금액을 주식이나 채권 등에 투자하고 운용실적을 계약자에게 나눠주는 상품으로 수익률에 집중한 저축성 상품과 사망, 질병 등을 보장하는 보장성 상품으로 구성돼 있다.

보험업계 관계자는 “원래 보장성상품은 만기환급금이 납입보험료보다 많으면 안 되는데 거기에 수익률을 적으라고 하면 당연히 마이너스”라며 “저축성보험은 나중에 돌려받을 돈이 얼마인지가 관건이 되는 상품으로 얼마를 벌어들였는지 알 수 있도록 수익률을 공개하는 것이 맞지만 보장성보험에는 수익률이라는 개념이 적용돼서는 안 된다”고 말했다.

이어 “사고를 당한 적이 없어 보험금을 한 번도 못 받은 가입자의 경우 보험료만 내고 마이너스수익률만 바라보면 ‘보장을 받은 건 없는데 수익률도 낮다고 생각해 민원소지가 될 수도 있어 변액보험을 판매 중인 생보사들이 우려하고 있다”고 덧붙였다.

이보라 기자 lbr00@g-enews.com