[글로벌이코노믹 한현주 기자] 올해 1월 이후 국제금융시장은 미 연준의 금리 인상 유보 이후 투자심리가 크게 회복되었으나 리스크 확대 가능성에 대한 경계는 지속하는 모습을 보였다.

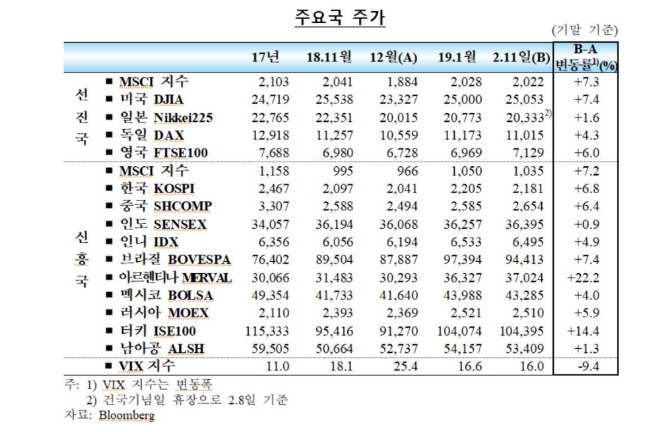

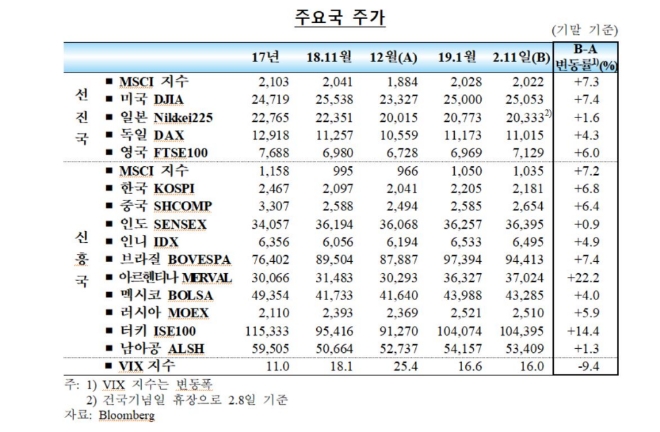

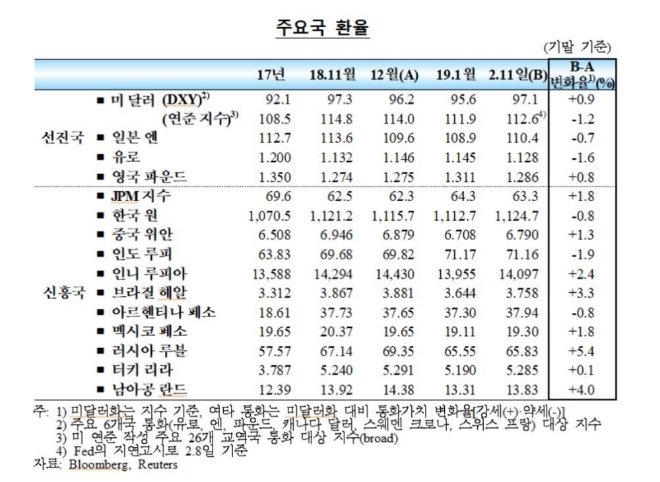

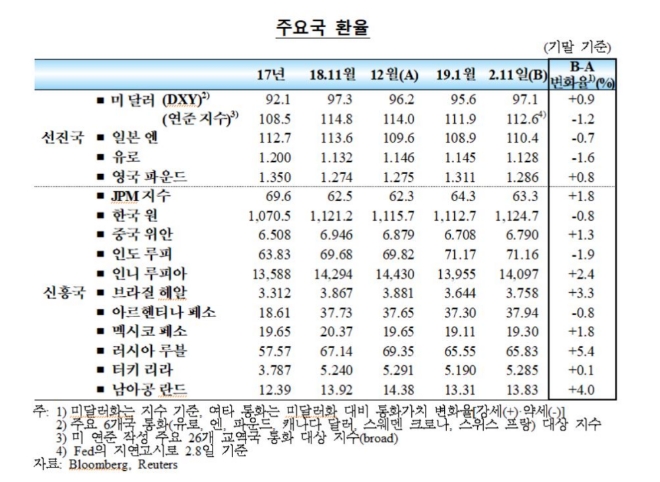

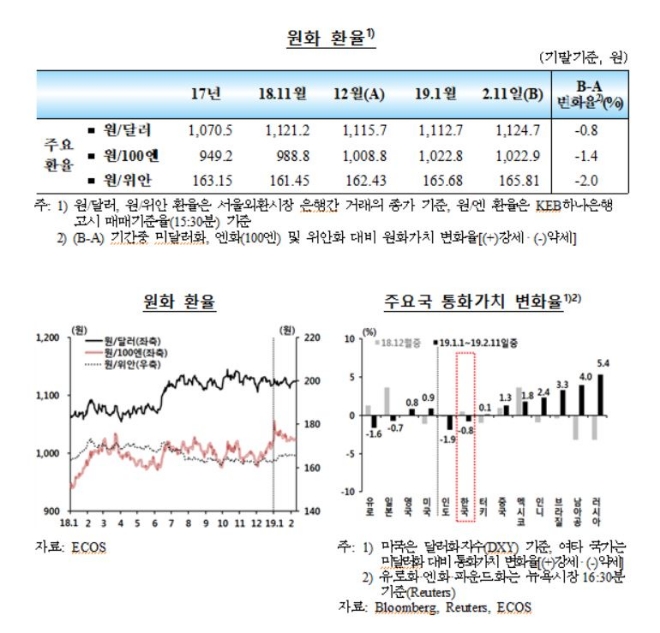

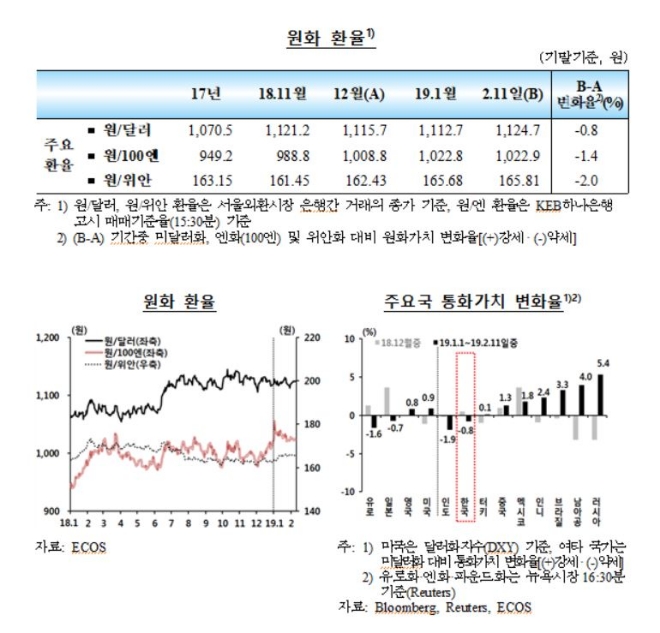

주요 선진국 주가는 상승하고 신흥국 통화가치도 대체로 강세를 보였다. 원/달러 환율은 변동이 제한적인 가운데 스왑레이트가 상승하고 CDS 프리미엄이 하락세를 보였다. 1월중 외국인 증권투자자금은 주식이 유입됐지만 채권은 유출된 것으로 분석됐다.

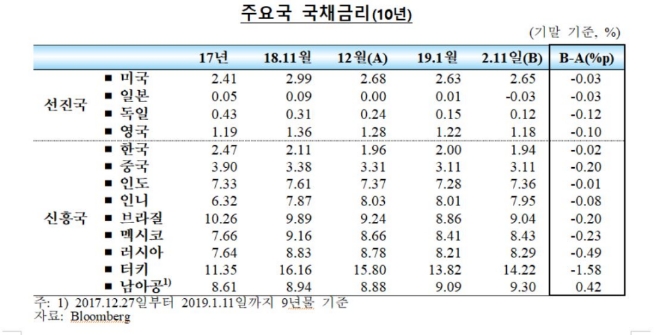

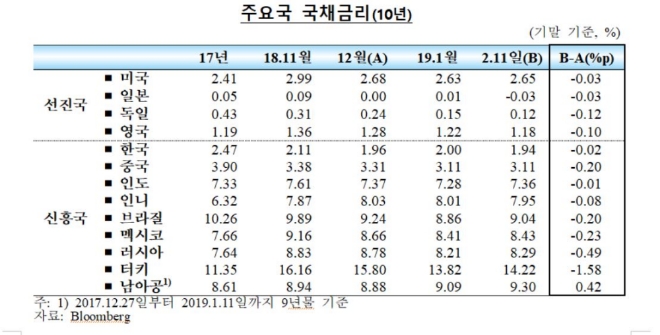

13일 한국은행이 발표한 '2019년 1월 이후 국제금융 외환시장 동향'에 따르면 선진국 국채금리는 글로벌 경기둔화 우려가 지속되는 가운데 미·중 무역협상, 브렉시트, 중국 경기둔화 등 리스크 요인에 따른 불확실성이 높아 하락세를 보였다.

국가별로 보면 미국은 연준의 통화정책 기조 변경 가능성 등의 영향을 받았다. Powell 의장의 "인내심을 가지고 상황을 지켜볼 것"이라는 발언과 FOMC 정책결정문에서 "추가적인 점진적 금리 인상"문구 삭제 등으로 하락했다. 독일과 영국은 경기둔화 우려, 브렉시트 불확실성 지속 등으로 하락했다.

1월 이후 신흥국 국채금리는 미 연준의 긴축기조 완화 등에 따른 채권자금 유입등으로 하락했다. 터키는 고인플레이션 우려가 완화되면서 큰 폭으로 떨어졌다. 터키는 CPI상승률을 올해 1월 발표한 전망치를 20.4%에서 14.6%로 낮췄다.

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)