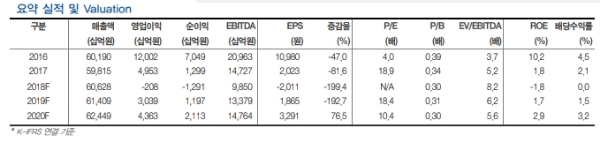

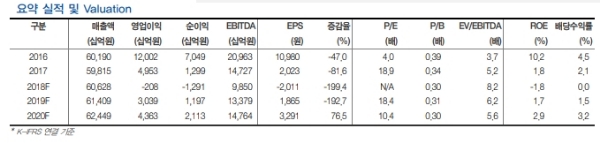

4분기 실적은 매출액 15.2억원(-7.5% 이하 분기, -2.4% 이하 전년 대비), 영업이익 7885억원(적전 ,적지) 기록하여 대규모 적자를 시현했다.

2019년 실적은 지난해 대비 턴어라운드하여 영업이익 3.0조원 기록할 전망이다. 이는 LNG 가격 하락 및 유연탄 가격 하락, LNG 세제개편 영향, 발전Mix 개선 영향으로 연료비 및 전력구입비가 전년비 크게 하락할 것으로 전망되기 때문이다.

특히, 연료비 및 전력 도매시장 가격(SMP) 하락 효과는 2분부터 극대화 될 전망인데, 발전용 LNG 가격이 국제 유가에 3~4개월 시차를 두고 하락할 전망인데, 2분기 중 가장 크게 반영될 것으로 보인다.

지난 10월부터 하락한 국제 유연탄 가격도 5개월 가량 시차를 두고 2분기에 대거 반영될 전망이기 때문이다. LNG 세제개편 영향도 4월부터 반영될 예정이다.

원전과 관련해 다양한 시장 우려 있지만, 실제로 원전은 2019년~2020년 중 총 3기, 4.2GW 증가하고, 8월 중 신고리 4호기가 준공될 전망이다.

강동진 현대차증권 연구원은 "별도 기준 1.1조원 수준 당기순손실 기록하여 배당 기대하기는 어려울 것”이라며 “다만, 실적 턴어라운드가 기대되고, 배당성향이 37%에서 40%로 확대되는 2019년부터 일부 배당이 가능할 것”이라고 말했다.

이어 강연구원은 “현 시점에서는 2020년까지 실적 개선에 주목해야 한다”며 “요금체계 변화는 중장기 모멘텀”이라고 덧붙였다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.