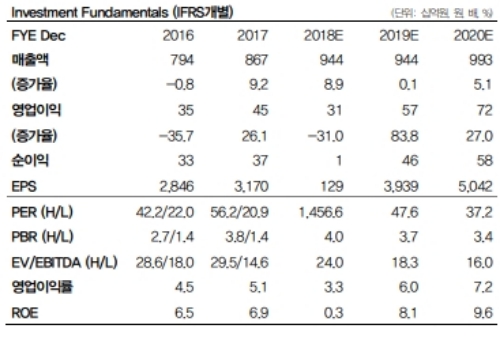

대웅제약은 별도기준 4분기 매출액 2,574억원(+20.5% 이하 전년 대비), 영업이익 47억원(-26.2%)을 기록했다.

일반의약품 부문도 우루사(109억원, +19.4%)의 선전으로 전년대비 매출액이18.2% 증가했다.

오송 및 나보타 신공장 가동에 따른 감가상각비와 인건비, 연구비 증가로 영업이익은 기대치를 하회했다. 연간 실적으로 매출액은 8.9% 증가, 영업이익은 31.1% 감소했다.

주보(Jeuveau, 나보타) 수출 실적이 관건이라는 분석이다. 주보는 지난달 1일 FDA 허가 후 미국 판매를 위한 제품출하가 4월에 개시될 것으로 예상된다.

대웅제약은 19년 나보타의 총매출이 400억원~500억원 수준이될 것으로 기대하고 있는데, 기존의 국내 매출액과 기타지역 수출액을 제외하면 추가되는 주보의 미국 매출액은 250억원~300억원 수준으로 전망된다.

구자용 DB금융투자 연구원은 "내수 사업부문 성장에 따른 매출 추정치 조정을 반영하여 목표주가를 20만원으로 소폭 상향한다”며 “다만, 선반영된 주보의 가치는 기존 추정을 유지하고, 여전히 균주관련 노이즈가 불확실성으로 작용하고 있기 때문에 투자의견은 보유를 유지한다”고 밝혔다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.