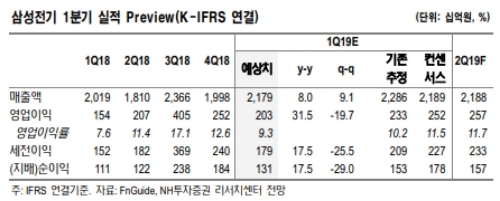

1분기 영업이익은 2030억원(+31.5% 이하 전년 대비)을 기록하며 시장기대치를 하회할 전망이다.

적층세라믹콘덴서(MLCC, Multi Layer Ceramic Condencer)는 전자기기 내 전류 흐름과 신호 전달을 원활하게 하는 부품을 뜻한다.

이에 따라 증익을 기록할 수 있는 2분기 실적에 주목해야 한다고 분석이다.

2분기에는 중화권 스마트폰 출하량 증가에 따른 적층세라믹콘덴서(MLCC) 물량증가 (+7.5% 분기 대비), 전장용 적층세라믹콘덴서(MLCC) 매출 확대가 기대된다.

이규하 NH투자증권 연구원은 "최근 적층세라믹콘덴서(MLCC)의 재고 감소, 물량 확대 기대감 등으로 적층세라믹콘덴서(MLCC) 업황은 저점을 통과하는 상황”이라며 “중화권 업체들의 신형 스마트폰 판매가 본격화되는 5~ 6월부터 본격적인 업황 개선이 기대되어 적극적인 매수를 권고한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)