이미지 확대보기

이미지 확대보기

그런데 사우디는 지난 1일(현지 시간) 최초로 베일에 가려진 아람코의 경영 실적을 공개해 전 세계를 깜짝 놀라게 했다. 빈 살만 왕세자 주도로 이뤄진 아람코의 기업 공개는 'FANG(페이스북 아마존 넷플릭스 구글)'으로 일컫는 미국 정보기술(IT) 대기업과 동업계 쉘과 엑손모빌, 금융계 JP모건체이스 등을 압도적인 차이로 따돌린 것으로 나타났다.

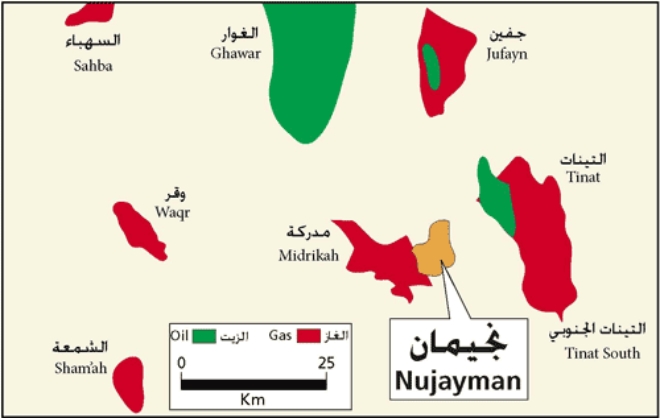

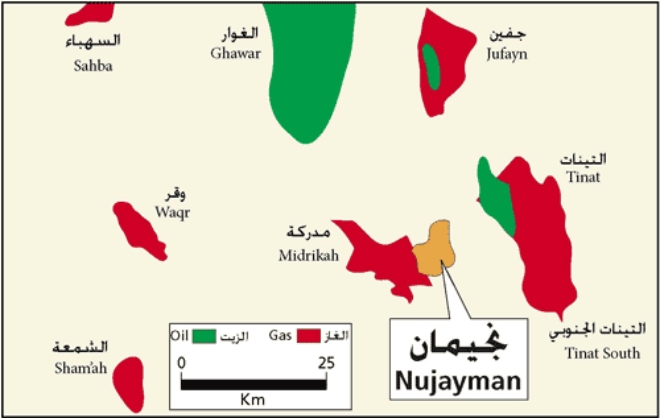

동시에 보유하는 거대 유전을 둘러싼 비밀도 베일을 벗었다. 그런데 세계 최대의 육상 유전으로 알려진 가와르 유전(Ghawar field)의 생산능력이 대부분의 사람들이 예상했던 것보다 훨씬 적었던 이유가 세간의 관심을 모았다. 아람코의 채권 안내서에 따르면, 가와르 유전의 생산능력은 일 최대 380만 배럴로 시장에서 널리 믿고 있던 500만 배럴 이상을 크게 밑돈 것으로 나타났다.

과연 사우디가 스스로 가와르 유전의 생산능력을 과대포장해 왔는지, 아니면 지속적인 감산 정책을 통해 생산량을 조절해 왔는지는 명확하게 밝혀지지 않았다. 게다가 안내서에도 현재의 생산능력이 15년 전과 비교해 4분의 1가량 감소한 이유를 설명하는 정보는 기록돼 있지 않기 때문에, 세간의 의문은 더욱 심해지고 있다.

실제 아람코 자체도 2004년에 실시한 프레젠테이션에서, 가와르 유전의 생산능력은 일 500만 배럴 이상이라고 발표하면서 "적어도 10년 전부터 이 같은 수준을 유지해 왔다"고 설명한 바 있다. 이 때문에 미국 에너지정보국(EIA)은 2017년 가와르 유전의 생산능력을 일 580만 배럴로 추정하고 있기도 했는데, 이 모든 것이 잘못된 정보였던 셈이다.

이에 대해 싱가포르 컨설팅 회사 에너지 에스펙츠(Energy Aspects)의 상류 부문 책임자 비렌드라 챠우한(Virendra Chauhan)은 "가와르는 사우디 최대의 유전이며, 놀라울 정도로 낮은 생산능력의 숫자는 안내서 중에서도 두드러진다"고 지적했다.

한편 세계 원유 생산량의 12%를 공급하는 아람코는 한국과도 인연이 깊다. 1970년대 한국 건설사들의 대규모 중동 진출 붐이 바로 아람코가 발주한 송유관 공사 등을 통해 본격적으로 이뤄졌으며, 결과적으로 한국 경제 발전의 기틀을 마련했기 때문이다.

1991년 국내 정유사업에 진출한 아람코는 외환위기 시절이던 1998년부터 이어진 협상 끝에 2000년 쌍용정유 지분 63.41%를 취득했으며, 이때부터 쌍용정유는 24년간 사용한 이름을 버리고 에쓰오일(S-Oil)로 사명을 변경하고 한층 역동적인 변화를 맞이했다.

아람코가 최대 주주가 되면서 에쓰오일은 하이세탄 초저유황 경유의 기반이 되는 파라핀계 원유인 아라비안 나이트 원유를 안정적으로 공급받을 수 있게 됐으며, 이를 기반으로 2001년에는 초저유황 경유를 업계 최초로 수출하기 시작했다. 게다가 중질유를 고부가가치 청정 경유로 만드는 탈황공정의 2기 시설을 증설해 2002년부터 양산했다.

하지만 거대 기업 아람코와의 인연이 한국과 기업에 이익을 가져다준 것만은 아니다. 특히 아람코에 대한 의존도가 강했던 에쓰오일은 아시아 최고의 프리미엄 값으로 원유 전량을 수입한 결과, 수천억 원에 달하는 막대한 거래 손실을 입었다는 게 업계 전문가의 지적이다.

지정학적 리스크 등을 감안해 공급 안정성을 지키려면 원유 수입선의 다변화가 필요한데, 아람코와의 지배구조 탓에 단일화 공급선을 이용하는 에쓰오일의 손실은 불가피하다고 전문가들은 지적했다.

다만 이러한 현실 속에서도 에쓰오일은 아람코와의 장기적인 원유 도입 계약으로 안정된 공급이 가능하며, 원유 공급 가격에 다양한 비용이 포함되어 있는 것을 이유로, 단순 비교를 통해 지적된 사항이 그릇된 주장이라고 항변하고 있다.

한편 한국석유공사 발표에 따르면, 2004년 이후 중동산 원유에 대한 의존도를 지속 감소시켜 온 결과 지난해 중동산 원유 도입 비중은 70%대로 떨어졌다. 그리고 SK에너지는 10여개국으로부터, GS칼텍스와 현대오일뱅크는 20여개국으로부터 원유를 수입하는 등 공급선의 다변화를 꾀하고 있다.

김길수 글로벌이코노믹 기자 gskim@g-enews.com

![[모닝픽] 아르헨 살타 의회, 포스코 광산 활동에 대한 보고서 요...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041905430507165e8b8a793f7210178127232.jpg)