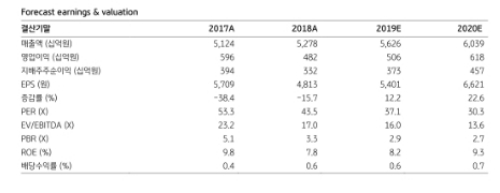

1분기 연결 매출액은 1조4947억 원 (+4% 이하 전년대비), 영업이익은 2019억 원 (-14%)을 나타내면서 매출액은 컨센서스에 부합하나 영업이익은 9% 하회할 전망이다.

영업이익은 12% 감소할 것으로 예상되는데, 면세점 이익이 13% 증가하지만 ‘순수 내수’ 채널 이익이 41% 급감할 것으로 분석했다.

중국 매출액은 5% (위안화 기준 +6%) 성장하겠으나, 마케팅비 확대로 영업이익은 19% 하락할 전망이다.

설화수·헤라가 각각 40% 성장하고, 이니스프리·마몽드·라네즈는 1~3% 성장할 것으로 추정된다.

2019년 국내 부문의 과제는 아리따움 대형 점포들의 ‘라이브 매장’ 전환 이후 매출 및 손익 개선 여부, 히트제품 탄생으로 고객 이탈 최소화, 설화수의 고가 라인업 강화 등으로 제시했다.

중국 법인의 과제는 이니스프리의 기존점 성장률 회복 여부 (2분기 브랜드 리뉴얼 예정), 설화수 매출의 고성장세 유지(하반기로 갈수록 마케팅 강화할 계획, 연간 매장수 40개 증가, 상·하반기 각각 신규 라인 출시 예정) 등이라는 분석이다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)

![[컨콜]LG디스플레이, 1분기 영업손실 4694억원…전년比 적자폭 감...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20231219142415005236ed0c62d4912242222121.jpg)