국내정보신용평가사 나이스신용평가는18일 HSD엔진의 기업신용등급(ICR)을 'BBB-/부정적'에서 'BB+/안정적'으로 한 등급 내렸다. ‘BB’에서 ‘C’까지는 환경변화에 따라 크게 영향을 받는 투기등급으로 분류된다.

이미지 확대보기

이미지 확대보기

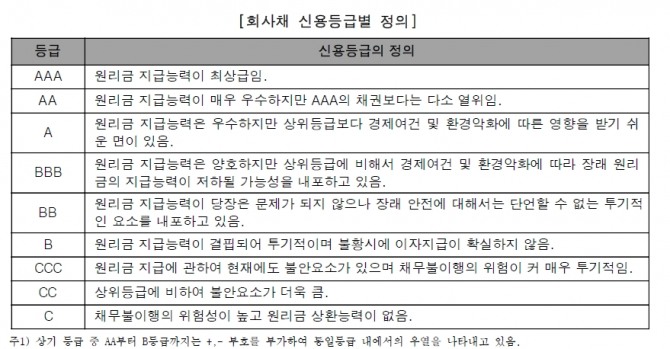

나이스신용평가는 기업신용등급 BB를 '원리금 지급 능력에 당장 문제는 없지만 향후 단언할 수 없는 투기적 요소가 내포되어 있다'고 강조한다. 즉 HSD엔진이 변동성에 크게 흔들리는 등 안정적이지 못한 회사라는 평가를 한 것이다.

나이스신용평가는 HSD엔진의 '이익창출력 약화'에 따른 불안전한 재무상황 발생과 전방산업(조선산업) 회복에 대한 불확실성으로 실적개선이 제한적인 것을 등급 하향의 근거로 보고있다.

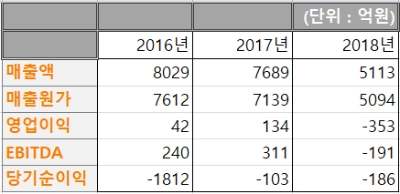

재무제표를 참고하면 '이익창출력의 약화'는 원가율이 거의 100%에 육박했기 때문에 당기순이익이 발생하기 힘든 것을 확인할 수 있다.

재무제표의 원가율(매출원가/매출액)을 살펴보면 2018년 99.6%, 2017년 92.8%, 2016년 94.8%를 기록하고 있다. 판매관리비와 기타비용을 고려한다면 당기순이익이 발생할 수 없는 구조이다.

사모펀드 소속 회계사는 “HSD엔진이 가격교섭력이 떨어지기 때문에 전방산업과 후방산업으로 비용전가가 거의 이뤄지지 못하고 있다”고 의견을 밝혔다.

일각에서 HSD엔진 주주들은 “HSD엔진이 지난해 두산계열사에서 제외 된 후 가격협상력이 더욱 낮아졌고 계열사 지원을 바랄수도 없다"며 "앞으로도 재무구조 안정성을 확보하기가 쉽지 않을 것이라는 의견을 제시했다.

다발적으로 발생한 문제가 HSD엔진의 신용등급을 낮추는데 일조한 것이다.

전방산업 회복에 대한 불확실성도 여전히 HSD엔진에 영향을 끼치고 있다.

HSD의 매출 80% 이상은 선박엔진 사업이 차지하고 있다. 그렇기 때문에 조선업과 밀접한 관련이 있다.

HSD는 과거에는 성동조선해양, STX조선해양 등 중소형 조선소와 대우조선해양, 삼성중공업 같은 대형 조선소에 납품해 회사 매출의 일익을 담당했다. 하지만 2016년부터 글로벌 조선업 전반에 걸쳐 침체가 시작됐고 신규발주 물량이 줄어 HSD엔진 매출도 타격을 입었다.

현대중공업, 대우조선해양, 삼성중공업 등 이른바 '빅3'를 제외한 나머지 중소형 조선사들은 전멸했다고 봐도 과언이 아니다. 이에 따라 선박엔진을 주력으로 하는 HSD엔진 실적이 부진할 수 밖에 없다는 게 업계 분석이다.

남지완 글로벌이코노믹 기자 ainik@g-enews.com

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)