◇인보사 주성분변경 확인, 늑장대응 등 일파만파

코오롱생명과학의 골관절염 세포치료제인 인보사 리스크가 점입가경이다. 발단은 주성분 세포 변경이다. 인보사는 사람의 연골에서 추출한 연골세포(HC)와 연골세포 성장인자(TGF-β1)를 도입한 형질전환세포(TC)를 3대1의 비율로 섞어 관절강 내에 주사하는 세포유전자 치료제다.

하지만 지난달 29일 DNA 검사 결과 형질전환세포가 담긴 2액 세포가 '연골세포'가 아니라 '신장세포'(GP2-293세포)로 확인됐다.

코오롱생명과학은 지난달 4일 티슈진으로부터 이 내용을 전달받아 보름 뒤인 22일 식약처에 처음 보고했고 일주일 뒤인 29일 최종 결과를 발표했다.

눈에 띄는 사실은 인보사 리스크가 시간이 흐를수록 확대되고 있다는 점이다.

먼저 늑장대응논란이다. 코오롱생명과학이 지난 2월 말 세계 최초 관절염 유전자치료제 ‘인보사’문제를 인지하고도 약 한달 정도 늦게 식약청에 보고했다. 이달 1일에야 판매중지 조치를 취하는 등 논란이 거세다.

코오롱생명과학은 이 정보의 신뢰성을 파악하는 과정에서 보고가 지연됐다고 해명했으나 이미 성분에 문제가 발생한 약을 환자에게 투약됐다는 점에서 늑장대응 비판이 가라앉지 않고 있다.

이보다 더 큰 문제는 인보사 조사강도가 점점 세지고 있다는 것이다.

식약처는 '인보사케이주'의 수거•검사 결과 주성분 중 2액이 허가 당시 제출한 자료에 기재된 연골세포가 아닌 신장세포인 것으로 확인됐다고 15일 밝혔다.

이를 토대로 식약처는 연골세포였지만 현재 시판 중인 제품(2액)의 주성분이 신장세포로 바뀐 경위 및 이유 등에 대해 추가조사에 들어갔다. 미국에 있는 '최초 세포'를 확보했으며, 분석을 통해 진상을 규명할 계획이다.

◇인보사 허가취소시 재무안정성에 악영향, 차기 파이프라인 기술수출 먹구름

식약처의 결과에 따라 최악의 경우 인보사의 허가취소 가능성도 배제할 수 없는 상황이다. 인보사의 허가취소 시 재무안정성에도 악영향을 미칠 전망이다.

코오롱생명과학의 실적은 좋지 않다. 코오롱생명과학의 순손실을 보면 2017년 14억원, 2018년 191억원으로 2년 연속 적자다.

부문별로 바이오의 경우 영업손실은 223억원에 달한다. 그나마 원료의약 부문에서 영업이익이 발생했으나 그 규모는 6억원에 불과하다. 기능소재 부문도 약 654억원의 매출에도 불구하고 30억원 영업손실을 냈다.

인보사의 경우 지난 2017년 7월 국내 판매허가를 받았다. 아직 판매초기 단계로 전체 매출액에서 차지하는 비중은 5%에 불과한 것이 그나마 위안거리다.

주목할 대목은 인보사 매출비중은 미미하나 허가취소 시 그 후폭풍은 만만치 않다는 점이다. 회계 상 대부분 자산으로 처리된 인보사 연구개발비가 비용으로 바뀔 수 있다. 지난해 테마감리 이후 가이드라인에 따라 미국 3상 비용은 대부분 무형자산으로 인식한 바 있다.

이미 체결한 해외기술 수출도 변수다. 인보사는 일본에 단계별 기술수입료(마일스톤) 포함 총 계약금 약 6200억원 규모의 기술수출 계약을 체결했다. 코오롱생명과학은 초기 계약금 300억원을 받았다. 이 중 절반인 150억원은 코오롱티슈진에 지급됐다.

또, 인보사는 중국 하이난성에 총 계약금 약 2300억원, 사우디아라비아와 아랍에미리트에 약 1000억원, 홍콩과 마카오에 약 170억원, 몽골에 약 100억원 규모의 계약이 체결됐다.

이보다 더 큰 부담은 앞으로 해외기술 수출이다.

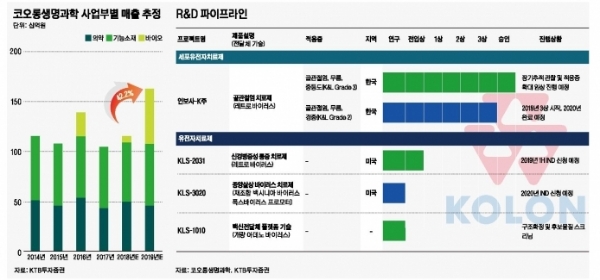

코오롱생명과학의 파이프라인은 인보사 하나가 아니다. 권한 100%를 보유한 자체 개발 유전자치료제 아데노 부속 바이러스(KLS-2031), 항암바이러스 치료제 재조합 백시니아 바이러스, 폭스 바이러스 프로모터(KLS-3020) 등 굵직한 신약기술 라이선스를 보유 중이다.

이 가운데 KLS-2031은 지난달 11일 미국식품의약국(FDA)으로부터 임상 1상/2a상 진행을 위한 임상시험용신약(IND) 승인이 완료됐다. 인보사의 뒤를 잇는 차기 신약에서 추가적으로 수익원이 창출될 가능성이 높은 상황에서 인보사 돌발변수가 후속 파이프라인에게도 불똥이 튈 수 있다는 지적이다.

업계 관계자는 "인보사가 허가취소로 최종 결정되면 그간 체결한 해외기술 수출계약에 영향을 미칠 수도 있다"며 "자칫 기업의 신뢰성 문제로 확대되며 차기 파이프라인에 대한 기술수출도 차질을 빚을 수 있다"고 말했다.

◇안정성 맑음, 수익성 흐림…최대주주 지주사 코오롱 지분 20.35% 보유

●투자지표

코오롱생명과학의 지난해말 연결실적 기준으로 재무비율을 살펴보면 안정성은 보통인 반면 수익성은 나쁨 수준이다. 하지만 신경병증성 통증치료제, 항암관련 유전자치료제 연구개발에 역량을 집중하는 신약개발기업의 특성상 신약기술 수출에 따라 단숨에 순익이 급증할 수 있다.

먼저 안정성의 바로미터 격인 유동비율은 보통이다.

22일 에프엔가이드에 따르면 회사의 지불능력을 판단하는 지표인 유동비율은 지난해말 기준으로 154.4%다. 유동비율은 유동자산을 유동부채로 나눈 수치다. 유동자산은 1157억원, 유동부채는 749억원이다. 유동비율은 통상 200% 이상으로 유지되는 것이 바람직하다.

코오롱생명과학의 경우 유동비율이 약 100% 초반대로 아쉬움이 있으나 기말기준으로 현금성자산이 327억원으로 유동성위기에 노출될 수준은 아니다.

부채총액을 총자본으로 나눈 부채비율은 35.0%로 매우 우수한 수준이다. 지난해 말 기준으로 코오롱생명과학의 부채는 총 17조4576억원이며 자본총계는 14조7313억원이다.

채무상환 능력을 나타내는 이자보상배율은 영업이익적자로 산출할 수 없다. 이자보상배율은 영업이익을 이자비용(비영업)으로 나눈 수치다

매출의 경우 뚜렷한 반등조짐을 보이고 있다. 매출액 증가율은 12.3% 두자릿수 성장세다. 비용에 속하는 판매와관리비증가율은 32.5%로 전문인력 확충 등 R&D투자 확대에도 나서고 있다.

이에 따라 이브이에비타(EBITDA) 증가율은 적자로 전환했다. 이브이에비타(EBITDA)는 법인세•이자•감가상각비 차감 전 영업이익으로 기업이 영업 활동으로 벌어들인 현금 창출 능력을 나타내는 지표다. 주당순이익(EPS)증가율도 적자를 지속했다.

한편 코오롱생명과학의 수익성은 투자지표로 떼놓고 보면 기대 이하다. 지난해 말 연결기준으로 매출액은 1327억원, 영업이익은 -246억원을 기록했다.

매출로부터 얼마만큼의 이익을 얻느냐를 나타내는 매출총이익률은 15.6%다. 반면 EBITDA를 영업수익으로 나눈 EBITDA 마진율은 -7.4%다. 이 같은 격차는 R&D 등 각종 투자로 판매와 관리비용이 증가한 탓이다.

영업이익률은 -26.9%로 보통 수준이다. 아울러 자산이나 자본 대비 수익성도 평균수준이다. 기업의 총자산에서 당기순이익이 차지하는 비율인 총자산이익률(ROA)은 -2.8%다. 지배주주순이익(연율화)을 지배주주지분(평균)으로 나눈 수치인 자기자본이익률(ROE)은 -3.7%을 기록했다.

한편, 코오롱생명과학의 최대주주는 지주사인 코오롱이다. 지분 20.35%를 갖고 있다. 이웅열 코오롱 전 회장은 2대주주로 14.40%를 보유했다. 이들 특수관계인을 합한 총지분은 35.56%에 달한다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.