이미지 확대보기

이미지 확대보기

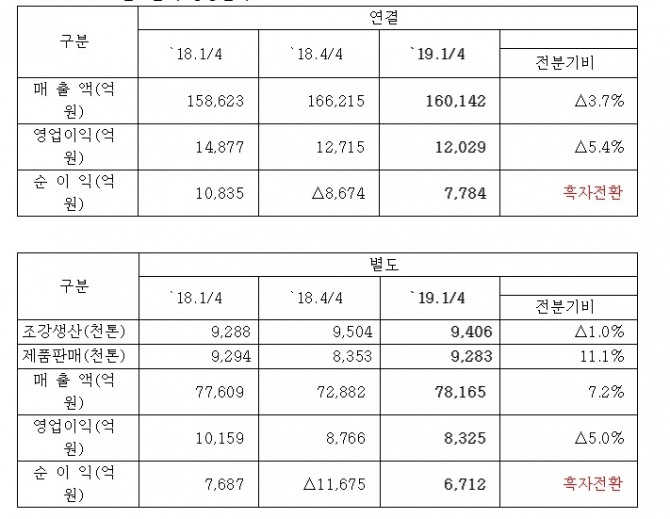

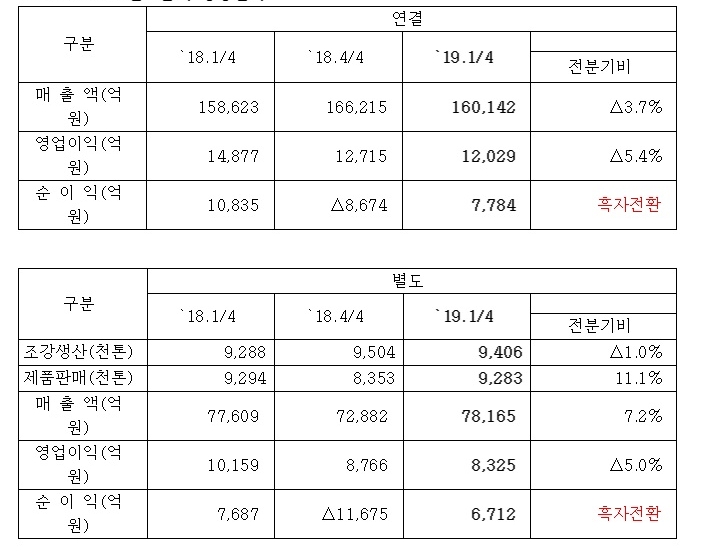

철강시황 부진으로 철강부문의 전분기 대비 영업이익은 감소했으나 글로벌인프라 부문에서 포스코인터내셔널의 미얀마 가스전 판매 증가, 포스코에너지 액화천연가스(LNG)발전 판매가격 상승 등 무역·에너지 사업의 호조로 7분기 연속 1조원 이상의 영업이익을 달성하고 영업이익률 7.5%를 기록했다.

별도기준 매출액은 7조 8165억원, 영업이익은 8325억원을 기록했다. 순이익은 6712억원이다.

포스코 측은 전분기 대비 제품 판매량이 11.1% 증가해 매출액은 7.2% 늘었지만 판매가격 하락으로 영업이익은 5% 줄었다고 설명했다. 영업이익률은 전분기 대비 1.3% 포인트 하락한 10.7%를 기록했다. 다만 WTP(World p Premium) 제품 판매량의 확대(전분기 대비 13.5% 증가), 원가절감 등으로 영업이익 하락폭을 최소화했다고 덧붙였다.

재무건전성도 지속 강화하고 있다. 연결기준 부채비율은 리스 회계기준 개정으로 전분기 대비 1.6% 포인트 높아진 68.9%를 기록했으나 시재증가·차입금 감소 기조를 유지하고 있다. 별도기준 부채비율은 미지급배당금 증가로 0.4% 포인트 상승한 20.0%로 나타났으나 시재 증가로 순현금 규모가 전분기 대비 4400억 원 증가한 3조 4500억 원을 기록했다.

포스코는 중국의 경기부양, 신흥국의 견조한 성장세 등으로 철강가격이 소폭 반등하겠지만 글로벌 경제 불확실성에 따른 올해 세계 철강수요 증가세 둔화와 원료가 상승이 수익성에 영향을 줄 것으로 전망하고 있다. 이에 따라 원가절감, WTP 등 고부가가치 제품 판매 확대,재무건전성 확보 등 수익 창출 노력을 지속해 나갈 예정이다.

포스코는 연결과 별도기준 매출액을 각각 연초 전망치인 66조 3000억 원과 30조 1000억 원으로 유지했다.

남지완 글로벌이코노믹 기자 man592@g-enews.com