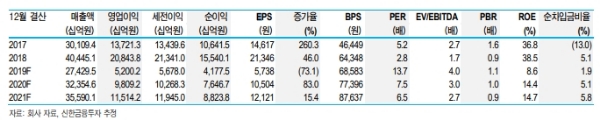

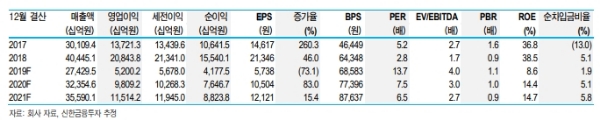

1분기 매출액 6조7700억원(-31.9%, 이하 분기), 영업이익 1조3700억원(-69.2%)을 기록하며 시장기대치(영업이익 1조4000억원, 에프엔가이드 기준)에 부합했다.

2분기 실적은 매출액 6조4800억원(-4.3%), 영업이익 9281억원(-32.1%)을 추정된다.

하지만 가격 하락 폭이 축소(DRAM -18%, NAND -15%)되며, 이번 싸이클의 실적 저점 분기가 될 전망이다.

3분기부터 실적 개선(영업이익 1조3600억원, +46.6%) 전망한다. 출하량 증가 폭이 가격 하락 폭을 상회할 전망이다.

반도체 주가 상승의 첫번째 단계는 턴어라운드 초입 구간에서 업황 개선을 선반영하여 주가가 상승한다. 주당순이익(EPS) 컨센서스 하향이 마무리되고 주가순이익비율(PER)이 상승한다

최도연 신한금융투자 연구원은 "생산능력(CAPEX) 축소에 의한 공급제약, 2분기 DRAM 수요 기저효과에 의한 DRAM 가격 하락 폭 축소, 3분기 실적 본격 턴어라운드 등으로 매수를 추천한다”고 말했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.