NH투자증권은 26일 다음주 증시의 상승요인으로 미국 완화적 통화정책, 하반기 글로벌 경기, 하반기 반도체 업황 개선가능성 등을 제시했다.

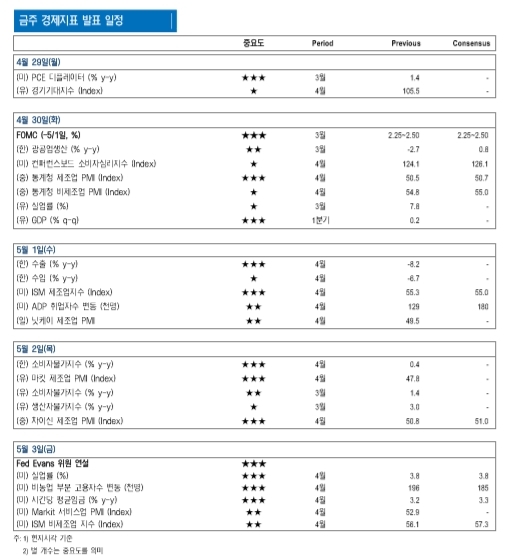

다음주 주요 이벤트는 4월 30일부터 5월 1일까지 열리는 미 연준위(FOMC)회의다.

미국의 GDP성장률과 물가전망이 하향 조정되고 있어 매파적 스탠스로 변환해야 할 명분은 부족한 상황이다. 연준의 완화적 통화정책 기조가 이어질 가능성이 높다.

이 경우 달러 강세압력이 둔화되며, 가파른 원달러 환율상승도 안정화될 전망이다.

현재 연방기금(FF) 금리선물시장에 반영된 6월 금리인하 확률은 20%다. 기대와는 달리 매파적 발언이 나온다면, 시중금리(할인율) 상승으로 주식시장 밸류에이션에 대한 우려가 확대될 가능도 배제할 수 없다.

다만 미연준(FOMC) 이후 연준 의원들의 연설(5월 4일)이 예정되어 있어, 완화적 통화정책을 지지할 것으로 전망된다.

미중 무역적자폭을 줄이고 중국시장의 구조적 변화를 도모하는 등 큰 그림에는 합의했으나 여전히 구체적인 방안에 논의가 필요하다는 지적이다.

이에 따라 다음주 베이징 고위급 회담 이후 5월 6일 류허 부총리는 워싱턴을 방문해 회담을 이어갈 전망이다.

김병연 NH투자증권 연구원은 "원달러 환율급등, 주식시장 현선물 외국인 매도, 금리하락 등 한국의 1분기 GDP 성장률이 -0.3%(분기 대비)를 기록하며 한국 경기 펀더멘털(민간소비, 수출, 설비투자 등)에 대한 우려가 상승하고 있다”며 “1분기 실적부진도 지속중”이라고 말했다.

김연구원은 또 “한국에 대한 근본적 우려보다 원화약세에 따른 수출주가 부각될 것”이라며 “5월 모건스탠리캐피털인터내셔널(MSCI)의 신흥국 지수 변경 이벤트 등을 감안하면 시가총액 상위 반도체나 자동차주보다는 모멘텀이 존재하는 IT하드웨어,나 수출중심 내수주 등에 관심을 가져야 한다”고 덧붙였다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.