이미지 확대보기

이미지 확대보기

금융위원회는 신용회복위원회(신복위)를 통해 채무조정된 은행 주택담보대출 채권에 대한 자산건전성 분류기준을 개선하는 내용의 은행업감독규정 개정안을 29일 정례회의에서 심의·의결했다고 밝혔다.

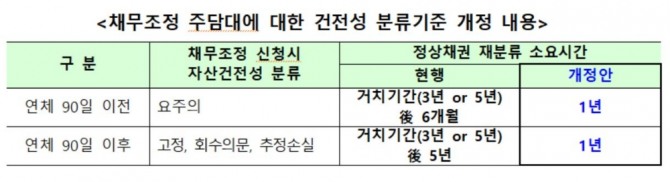

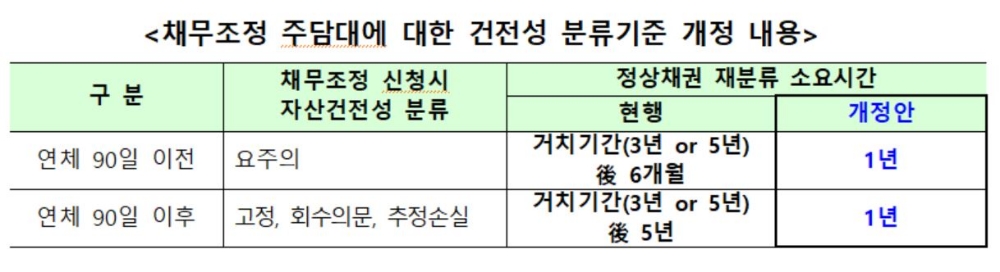

자산건전성 분류는 은행이 차주의 채무상환능력 등을 감안한 기대회수가치를 기준으로 ▲정상 ▲요주의 ▲고정 ▲회수의문 ▲추정손실 등 5단계로 분류된다. 일반적으로 통상 ‘고정’ 이하 자산을 부실채권(NPL)이라 부르며, 자산건전성 등급이 떨어질수록 높은 비율의 대손충당금(예상손실금)을 적립하게 된다.

이번 개정은 주담대 채권에 대한 기존 자산건전성 분류기준이 은행 입장에서는 채무조정보다 담보권 조기실행이 유리하도록 설계된 점을 개선한 것이다.

기존에는 은행이 신복위 채무조정에 동의하는 경우 해당 채권이 5년 이상 ‘고정’ 이하 채권으로 분류돼 장기간 거액의 대손준비금(채권의 20% 이상)을 적립해야 한다. 반면 담보권을 실행하면 통상 1년 내 채권을 전액 회수할 수 있기 때문에 신복위 주택담보대출 채무조정에 대한 은행의 동의율이 낮았다.

이번 조치로 은행권의 동의 유인이 높아져 신복위를 통한 주택담보대출 채무조정이 활성화될 것이란 게 금융위의 전망이다.

금융위 관계자는 “상환 곤란 주택담보대출 채무자가 주거안정을 보장받으면서 채무를 합리적으로 조정·상환해 나갈 수 있을 것으로 기대한다”며, “이번 개정안은 관보 게재 등을 통해 고시한 날부터 시행된다”고 말했다.

김하수 글로벌이코노믹 기자 hskim@g-enews.com