지난달 31일 서울 외환시장에서 원달러 환율이 전일 종가보다 2.1원 오른 1190.9원에 거래를 마쳤다.

이는 전년 동기 대비 거의 10% 이상 높은 수치다. 지난달 원달러환율 평균도 10% 가까이 높다.

원달러환율은 미중 무역분쟁에 따른 불확실성과 경기침체 우려에도 불구하고 안전자산 수요가 이어지면서 주요 통화 대비 강세가 이어지고 있다.

김유미 키움증권 연구원은 ”미국과 중국간 무역분쟁 우려가 계속되면서 향후 경기와 기업실적에 대한 우려가 커지고 있다”며 “투자심리를 위축시키며 달러수요를 자극하고 있다”고 말했다.

문제는 달러강세로 기업의 달러부채가 증가할 수 있다는 사실이다.

실제 업계에 따르면 중국기업 등이 미국 밖에서 발행된 달러부채를 조사한 결과 역외 달러 부채는 2013년 9조 달러에서 지난해 12조 달러로 급증했다

하지만 연준이 2013년부터 통화긴축으로 정책기조를 바꾸며 달러부채의 금리는 점진적으로 상승하고 있다. 채권가격과 금리가 거꾸로 움직이는 것을 감안하면 달러표시 채권이 가격하락에 노출된 셈이다.

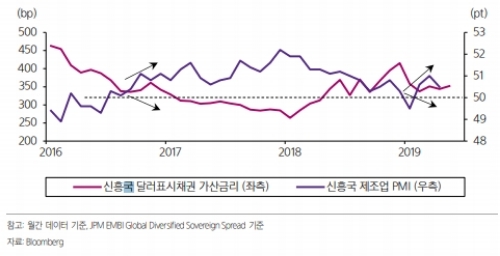

환차손도 이중부담이다. 최근 미국과의 무역전쟁이 재발되며 달러 대비 위안화, 원화 등 신흥국통화가치는 하락하고 있다.

통화가치가 떨어지면 중국 등 기업들의 달러부채의 부담은 상대적으로 커지는데다, 환차익 목적으로 달러부채의 상환부담도 가중되기 때문이다.

박태근 삼성증권 글로벌채권팀장은 "신흥국 달러표시채권을 보유한 투자자(환노출)들은 금리보다 환율변화에 관심이 높다”며. “달러표시채권의 경우 신흥국 펀더멘털을 대표하는 채권으로서의 성격보다 원달러 환율 변화에 더 민감한 자산으로 평가하고 투자하기 때문이다”고 말했다.

박팀장은 또 "달러화 강세가 상당기간 지속되는 상황에서 펀더멘털 사이클상 하반기로 가면서 달러약세 국면으로 전환될 수 있다”며 “하지만 내년 이후 글로벌 경기회복 전망은 여전히 미흡한 것을 감안하면 펀더멘털 측면에서 달러약세 정도는 제한될 것”이라고 내다봤다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)