호텔신라 주가는 3일 오전 9시 43분 현재 전거래일 대비 0.76% 하락한 9만2000원에 거래되고 있다.

최근 호텔신라 주가는 지난달 17일 중국 정부가 전자상거래법을 강화한다는 방침에다 정부의 사업자 면허확대 등 사업자간 경쟁심화 등 우려가 겹치며 조정을 받고 있다.

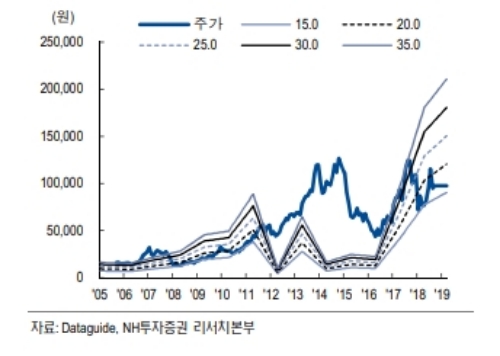

지난달 2일 11만8000원으로 연중 최고가를 찍은 뒤 주가는 내리막이다.

이같은 하락추세라면 9만원 지지도 장담할 수 없는 처지다.

이같은 우려에 따른 조정은 과도하다는 게 증권사의 분석이다.

안지영 IBK투자증권 연구원은 "중국의 전자상거래법 강화는 이미 2019년 상반기 내내 진행되어 왔다”며 그럼에도 호텔신라의 면세점 매장이 여전히 호조세가 이어지고 있는데 이는 중국의 대형 웨이샹(보따리상)과 거래가 집중됐기 때문”이라고 말했다.

NH투자증권은 2분기 연결기준 매출 1조4148억 원(+20% 이하 전년 대비), 영업이익 855억 원(+23%)으로 추정하고 있다. 이대로 실적이 발표될 경우 분기기준으로 사상최대치다.

실적개선추세를 감안하면 저가매수전략이 유효하다는 진단이다.

이지영 NH투자증권 연구원은 “이미 국내 면세점 산업은 이러한 악재들이 수차례에 거쳐 주가에 반영됐으며 그 결과 신라호텔의 주가수익비율(PER)은 35배에서 15배까지 하락한 상황”이라며 “성장이 없는 전통 오프라인 유통업의 PER이 12~13배인 것을 감안하면 추가적인 하락은 과도하다”고 말했다.

이 연구원은 “조정이 충분히 이루어진 지금부터는 주가가 실적상승분을 반영할 수 있을 것”이라며 “앞으로 중국 관련 투자심리가 개선된다면 저평가도 해소될 수 있다”고 내다봤다.

주가수익비율(PER, Price earning ratio, PER)은 현재 시장에서 매매되는 특정회사의 주식가격을 주당순이익으로 나눈 값을 뜻한다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[모닝픽] 삼성, 중국 기업 다탕과의 특허 소송에서 패소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042706580401162e8b8a793f7210178127232.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)