이미지 확대보기

이미지 확대보기

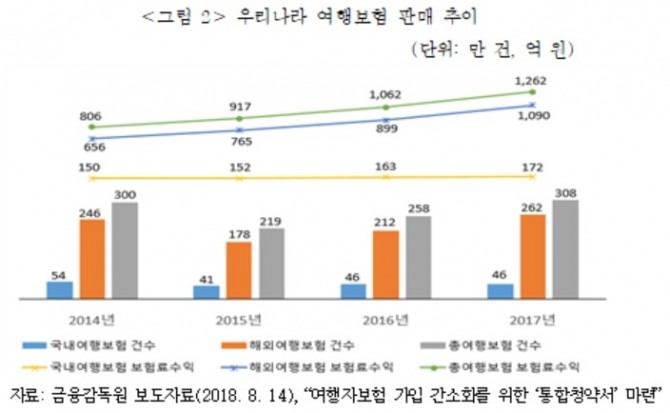

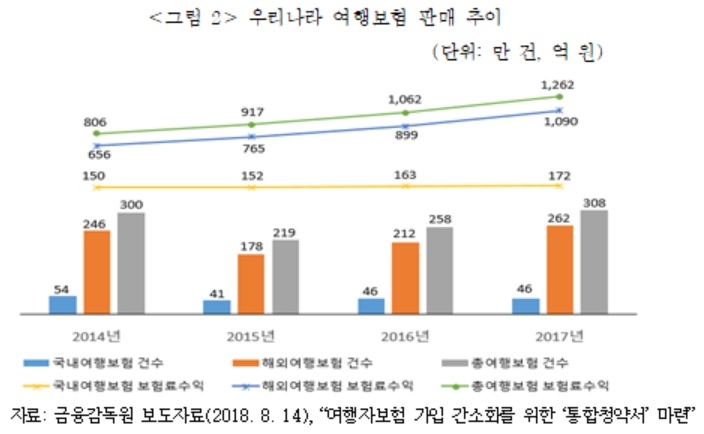

7일 정성희 보험연구원 연구위원, 홍민지 연구원이 발표한 '여행보험시장 현황과 과제' 보고서에 따르면 우리나라 여행보험시장은 2017년 기준 1262억 원(308만 건)으로 연평균 16%(2014~2017년)씩 꾸준히 성장했다.

그러나 여행자 수 대비 여행보험계약 건수를 뜻하는 여행보험 가입률은 낮았다. 해외여행보험은 8%, 국내여행보험은 1%로 파악된다. 미국의 여행보험 가입률은 2018년 기준 34.1%였으며 영국은 75%에 달한 것과 비교하면 턱없이 낮은 수준이다.

해외여행보험의 사고 유형을 보면 해외의료비(53.0%)와 휴대품 분실(38.7%)이 높았다. 해외여행 상품 및 서비스에 부수적으로 제공되는 여행보험(이하 ‘결합해외여행보험’이라 함)의 경우 보장내용이 충분하지 않거나 소비자에 대한 안내가 부족했다.

해외 질병의료비를 보장해주지 않거나(30%) 100만 원 이내로 보장해주는(36%) 등 해외여행 중 질병으로 많은 치료비가 발생했더라도 보장을 받을 수 없거나 보장이 충분하지 않은 것으로 나타났다.

질병사망의 경우 대부분의 결합해외여행보험에서 미보장(68%), 1500만 원 이하 보장(25%) 등 보장이 매우 미흡한 수준이다.

결합해외여행보험 가입자를 대상으로 한 설문조사 결과에 따르면 대략 절반 정도가 보장범위(49%)나 보장금액(41%)을 알지 못했다고 응답했다.

이어 "결합해외여행보험은 여행자가 개별적으로 가입하지 않고 여행사, 카드사, 은행, 통신사 등 제공업체에 의해 일괄적으로 가입되는 방식인 만큼 여행자에게 충분한 보장범위나 보장한도가 설정될 수 있도록 관련 규정을 정비할 필요가 있다"고 지적했다.

또 "결합여행보험을 제공하는 업체에 대해 여행자의 여행보험 정보 제공을 의무화하는 방안을 검토돼야 하며, 여행보험의 단기성과 생활밀착형 특성을 고려해 볼 때 보험가입 및 청구절차를 간소화할 필요가 충분하므로 금융당국은 부작용이 크지 않고 소비자의 편익이 증대되는 방향으로 제도를 개선할 필요가 있다"고 덧붙였다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com