커촹반(科創板)은 상장요건을 대폭 완화한 상해거래소에 신설된 장내 주식시장을 뜻한다. 편입대상은 시진핑 중국주석 등 지도부가 제시한 7대 전략적 육성산업에 해당하는 기업이다.

카촹반시장의 매력은 상장요건이 대폭 완화돼 기술기업의 자금조달 채널이 확대됐다는 사실이다. 중국에서 상장하려면 기존에 감독당국의 승인을 받아야 했으나 커창반은 등록제로 운영돼 별다른 승인절차가 없다. 이에 따라 기업의 상장소요기간이 과거의 1년~1년 6개월에서 6~9개월로 크게 단축됐다.

또한 기술력이 있고 연구개발(R&D) 비중이 높은 혁신기업의 경우 적자기업이더라도 상장이 가능해 혁신기업이 초기단계에 자본시장을 통해 성장을 도모할 수 있도록 했다.

단 시장의 기대와 달리 커촹반 첫 거래일인 지난달 22일에 시장의 거래대금은 약 485억 위안을 기록하며, 커촹반 출범에 따른 본토증시의 신규자금 유입 효과는 미미했다.

하반기에 수급개선을 이끌 호재도 있다. 외국인 직접매매 허용 등 규제완화와 맞물리며 수급이 대폭 개선될 전망이다.

현행 규정상 커촹반 종목에 대한 외국인 직접매매는 불가하다. 오직 외국인적격투자자(QFII/RQFII) 자격을 보유한 해외기관투자자만 커촹반 상장기업의 기업공개(IPO) 청약과 매매에 참여할 수 있다.

최설화 한국투자증권 연구원은 “외국인이 직접매매 가능한 후구퉁 종목이 속한 SSE180지수와 SSE380지수가 오는 12월 둘째주에 리밸런싱(교체)되면서 일부 커창반 종목이 편입될 가능성이 높다”고 내다봤다.

후구퉁은 홍콩과 해외투자자가 홍콩거래소 회원증권사에서 상해주식을 매매할 수 있는 제도를 뜻한다.

투자자 입장에서 주의할 점도 있다. 커창판종목의 밸류에이션(가치평가)이 높아 묻지마투자는 금물이라는 것이다.

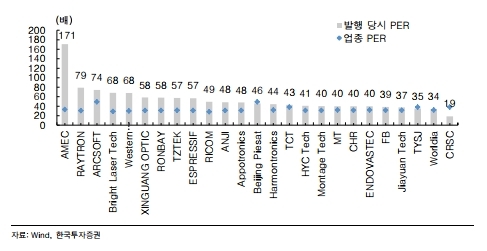

최 연구원은 “25개 신규 상장기업의 평균 주가수익비율(PER)은 53배, 중간값은 46배로 해당 업종 평균보다 대부분 높다”며 “높은 밸류에이션 부담으로 변동성이 확대될 수 있다”고 조언했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.