이미지 확대보기

이미지 확대보기

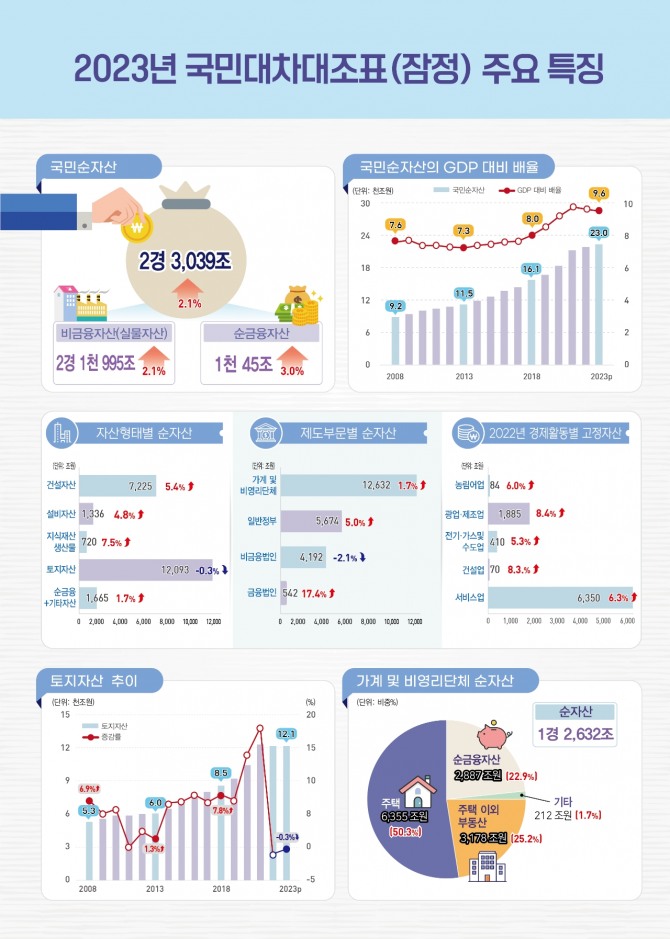

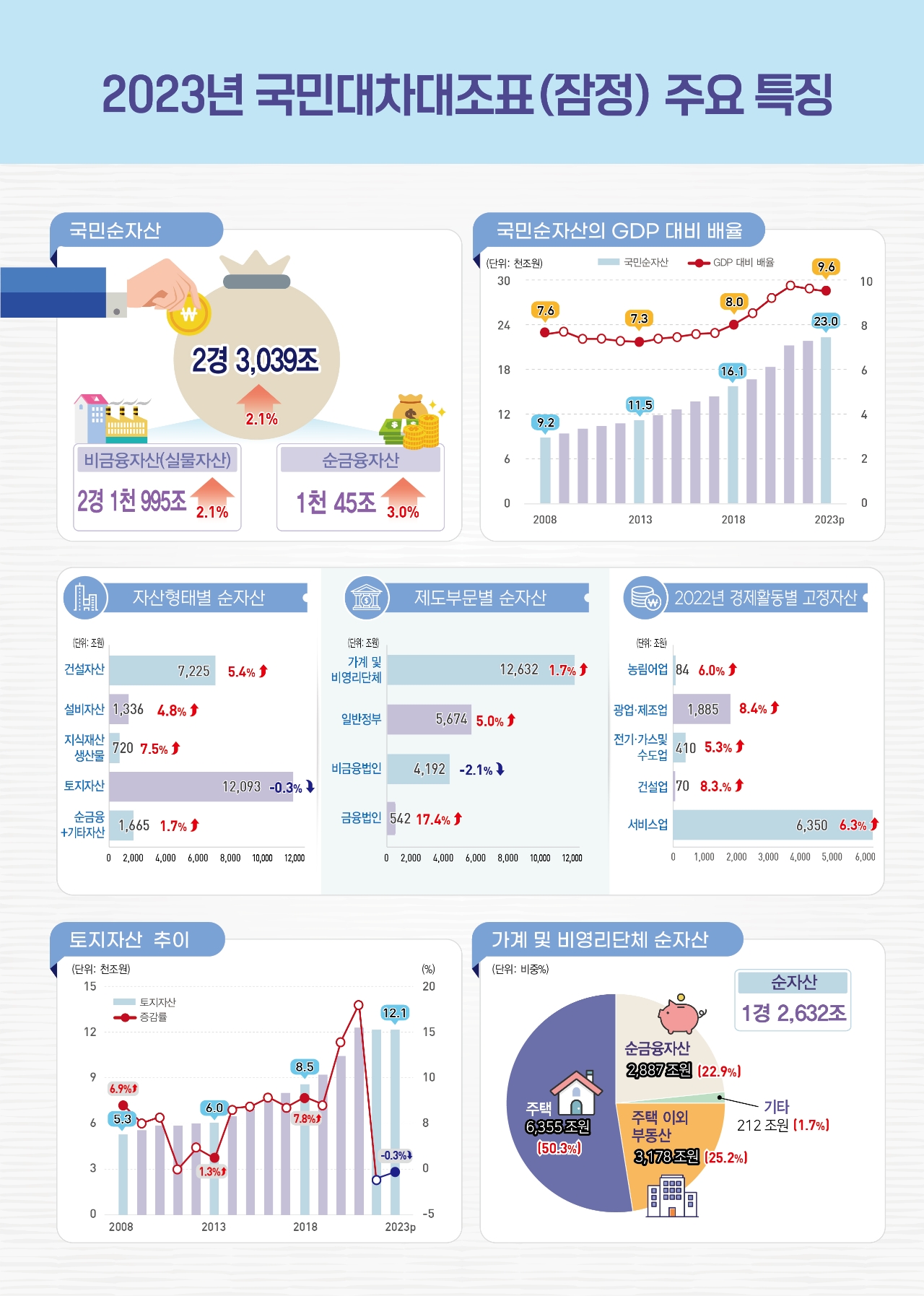

18일 한국은행과 통계청이 발표한 '2023년 국민대차대조표' 잠정통계에 따르면 우리나라 국민순자산은 2경3039조원으로 전년대비 472조원(2.1%) 증가하는 데 그쳤다. 역대 최저 증가폭이다. 국민순자산/명목 GDP 배율도 9.7배에서 9.6배로 하락했다.

지난해 주택 가격의 하락으로 주택시가총액 118조원이 증발했다. 2022년 주택시가총액 감소세(-286조원, -4.0%)를 이어갔다. 비금융자산에서 부동산이 차지하는 비중과 (77.2%→76.6%), GDP대비 배율 (3.0%→2.8%)도 같이 하락했다.

국민순자산 증가폭 둔화는 거래 요인보다는 자산 가격 변동에 따른 요인에 주로 기인했다. 거래 요인인 자산 순취득은 전년 수준을 유지(+285조원→275조원)했지만, 자산 가격 변동을 보여주는 명목보유손익이 2021년 2171조에서 (+45조→+73조)로 낮은 수준을 지속했다. 또한, 금융자산의 거래외증감도 178조원에서 -17조원으로 이익에서 손실로 전환했다.

김민수 한국은행 경제통계국 국민B/S 팀장은 국민순자산 증가세 둔화의 배경에 대해 "비금융자산 가운데 토지 자산이 38조원 감소한 데다, 순금융자산의 증가 폭도 1년 사이 202조원에서 30조원으로 급감했기 때문이다"고 설명했다.

이어, "특히 국내외 주가 상승과 환율 변동이 거주자의 평가이익(대외금융자산)보다 비거주자의 평가이익(대외금융부채)에 더 큰 영향을 미치면서 거래 외 금융자산 증감이 마이너스(-)를 기록했다"고 덧붙였다.

이날 발표된 국민대차대조표는 기준연도가 2015년에서 2020년으로 개편됐다.

하민지 글로벌이코노믹 기자 minjiha@g-enews.com