이미지 확대보기

이미지 확대보기

22일 금융권 등에 따르면 하반기 서울 등 수도권 주택가격 상승 전망이 이어지면서 ‘내 집 마련’ 대출 막차 수요가 꺾이지 않고 있다.

막차 배경에는 대출 규제를 최대한 피하려는 심리가 있다. 스트레스 DSR ‘최고봉’인 3단계 규제 시행 시점이 내년 7월로 잠정 예고된바, 대출을 서두르는 것이다.

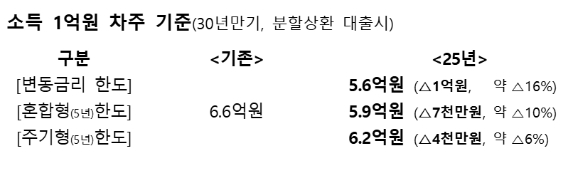

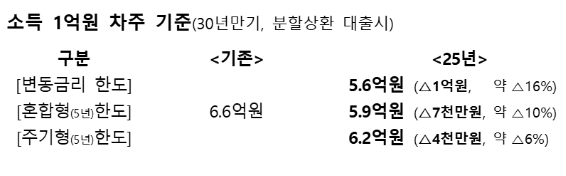

이렇게 되면 차주가 받을 수 있는 대출 한도가 큰 폭 줄어들게 된다. 예컨대 연 소득 1억원 금융소비자가 30년 만기·혼합형(5년)·분할상환 조건으로 주담대를 받는 경우 금리 연 4.5%를 적용하면 최대 6억5800만원까지 대출받을 수 있는데, 3단계 규제 적용이 시작되면 수도권·비수도권을 무관하고 5억9400만원까지 한도가 줄어든다.

이미지 확대보기

이미지 확대보기

게다가 2금융권에서 주담대를 받는 차주라면 대출 한도는 더 불리해진다. 3단계 규제 시행 전 내 집 물색에 불을 켜는 이유다.

솔솔 부는 금리 인하 바람에 오히려 ‘역풍’ 맞을 수 있다는 가능성도 막차 수요에 한몫한다.

미국 연방준비은행(Fed)이 기준금리를 기존보다 50bp 내리는 ‘빅컷’을 단행하면서 한국은행도 기준금리 인하 가능성을 논의 중인데, 발목 잡는 것은 과도한 가계대출이다. 두 마리 토끼를 다 잡기 위해선 기준금리는 내리지만 은행권 대출 가산금리는 오르는 경우의 수도 완전히 배제할 수 없다.

또 기준금리 인하가 대출금리 하락까지 이어질지도 미지수다. 이는 이번 결정이 과거 코로나19 팬데믹 시절 갑작스레 이뤄졌던 빅컷과 달리 오랜 기간에 걸쳐 예고됐던 상황이라 시장금리, 대출금리에 현 추세가 상당 부분 이미 반영돼서다. 실제로 주담대 금리 결정 기준이 되는 코픽스는 지난 6~8월 꾸준히 내렸다. 이에 따라 코픽스를 반영하는 은행의 대출금리도 낮아질 전망이다. 한 시중은행 관계자는 “대출금리가 단기간에 큰 폭 낮아질 가능성이 있다고 보기 어렵다”고 말했다.

이민지 글로벌이코노믹 기자 mj@g-enews.com