;)

;)

[기업 심층 분석] SGC에너지·군장에너지·이테크건설 ⑤

합병 신주 미발행(1511만3792주)…총(예상)발행주식 수 절반 넘어

‘미발행’ 신주 포함 시, 2세 이우성 지분율은 19.23%→9.48%↓

2세 이원준은 17.71%→8.72%, 이 회장은 10.13%→4.99%↓

합병 신주 미발행(1511만3792주)…총(예상)발행주식 수 절반 넘어

‘미발행’ 신주 포함 시, 2세 이우성 지분율은 19.23%→9.48%↓

2세 이원준은 17.71%→8.72%, 이 회장은 10.13%→4.99%↓

이미지 확대보기

이미지 확대보기

이복영 회장의 장남 이우성 SGC에너지 대표이사 사장은 19.23%에서 9.48%로, 차남인 이원준 전무는 17.71%에서 8.72%로, 이 회장은 10.13%에서 4.99%로 각각 지분율이 떨어지는 것으로 추정된다.

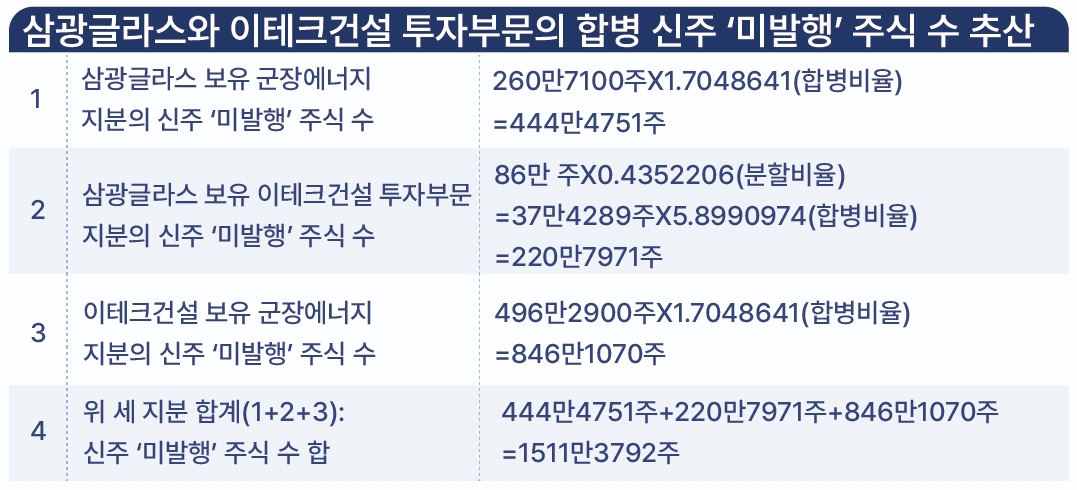

군장에너지와 이테크건설 투자부문을 삼광글라스(현, SGC에너지)에 합병하면서 발행한 신주보다 미발행 신주가 1.5배 가량 많은 것으로 나타났다. 합병 신주를 발행한 주식(신주발행 포기 주식 수 제외) 수는 982만2586주인데 반해, 미발행 신주는 1511만3792주로 신주발행 주식 수의 1.5배에 달하는 것으로 추산된다.

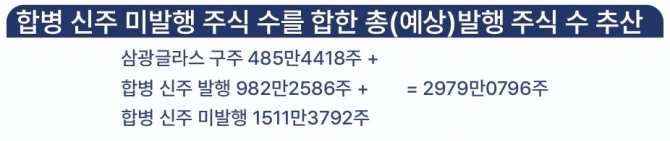

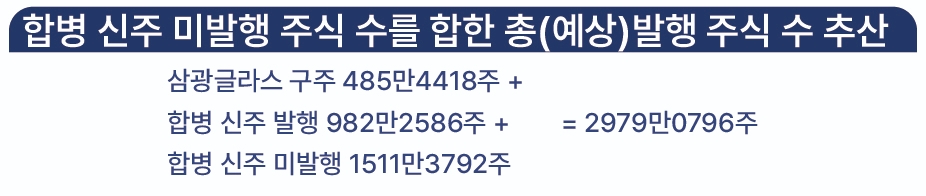

합병 신주 미발행 주식 수는 총(예상)발행주식 수의 절반 가량을 차지하고 있는 것으로 나타났다. 삼광글라스 구주, 합병 신주 발행 주식 수, 미발행한 신주 수를 합한 총(예상)발행주식 수는 2979만0796주이다. 따라서 합병 신주 미발행 주식 수(1511만3792주)는 총(예상)발행주식 수의 50.7%에 이른다. 총(예상)발행주식 수의 절반 가량을 ‘미발행’한 것으로 보인다.

회사 측은 미발행한 합병 신주(1511만3792주)를 발행할 경우, 합병 후 결국 자사주가 되므로 신주를 발행하지 않았다고 밝혔다.

합병 신주 미발행으로 지분율과 대주주 지위(순위)에 많은 변화가 일어났다. 미발행 합병 신주를 발행했다면 지분율과 대주주 지위는 어떻게 달라졌을까? 신주 미발행 주식 수와 실제 발행주식 수를 합하면 2979만0796주가 된다. 여기에 이우성 사장의 주식 282만2815주를 나누면 지분율은 9.48%가 된다. 미발행 합병 신주를 포함하면 이우성 사장의 지분율은 19.23%에서 9.48%로 떨어지는 것으로 추정된다.

이복영 회장을 비롯한 다른 오너 일가의 지분율도 마찬가지다. 이 회장은 10.13%에서 4.99%로, 3세 이원준 전무는 17.71%에서 8.72%로 떨어지는 것으로 나타났다.

합병 신주 미발행으로 주주들의 지분율과 대주주 지위에 많은 변화가 일어났다. 특수관계기업 간 합병에서 대량의 신주 미발행으로 이복영 회장의 지분율이 증가하고, 2세 이우성과 이원준이 실제 증여나 매매 없이 1대, 2대 주주가 될 수 있었던 것으로 보인다.

회계 전문가들은 “자본시장법과 상법상 소액주주 등에 피해가 가지 않는 범위에서 자사주 소각 또는 합병에 따른 신주 미발행이 가능하다”면서도 “그러나 이로 인해 최대주주가 바뀌거나 경영권 승계가 이뤄진다면, 실제 증여나 상속이 이뤄지지 않았더라도 증여·상속세 부문에서 또 다른 쟁점이 될 수 있다”고 진단했다.

특수관계기업 간의 합병에서 대량 신주 미발행으로 이복영 회장을 비롯한 오너 일가 지분율 확대는 물론 이우성 사장과 이원준 전문가 1대, 2대 주주가 되는 2세 승계 기법으로 보인다는 <글로벌이코노닉>의 질의에 SGC에너지는 “전체 절반이 넘는 지분에 대해 자사주가 발생하고, 또한 소각, 처분 대상이 된다”면서 “이는 무의미하고 현실적으로 불가능할 뿐만 아니라 소액주주에게도 손해가 된다”는 원론적인 답변을 보내왔다.

황상석 글로벌이코노믹 기자 h1234@g-enews.com