;)

;)

박영범 YB세무컨설팅 대표세무사

이미지 확대보기

이미지 확대보기

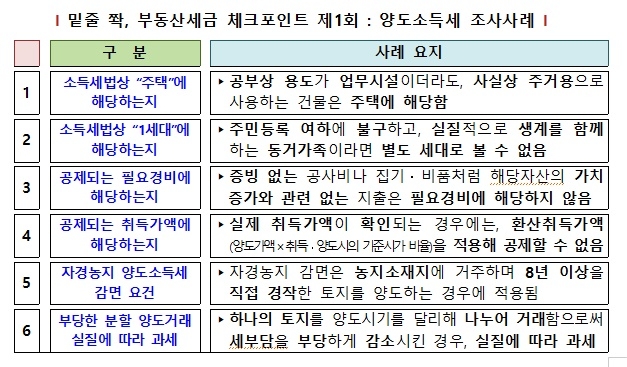

국세청이 밝힌 사례들은 국세청이 세금을 매기는 기준이 일반 납세자들이 잘못 알고 있는 '통념'과 다르다는 점을 분명히 해준다는 점에서 납세자들이 꼼꼼히 살펴봐야 한다.

우선 주택의 정의다. 주택은 건물 공부상의 용도 구분과 관계없이 실제 용도가 사실상 주거에 공하는 건물인가에 의하여 판단한다. 일시 주거가 아닌 다른 용도로 사용되고 있다고 하더라도 그 구조·기능이나 시설 등이 본래 주거용으로서 주거에 적합한 상태에 있고 주거 기능이 그대로 유지·관리되고 있어 언제든지 본인이나 제3자가 주택으로 사용할 수 있는 건물이라면 이를 주택으로 본다. 주택을 소유한 자가 오피스텔을 취득한 후 어느 하나를 팔 때 1가구 2주택에 해당하는 양도소득세를 무는 경우 대부분 국세청이 규정하는 주택의 개념을 모르기 때문이다.

둘째, 1세대란 거주자와 그 배우자의 직계존비속과 형제자매와 함께 구성하는 가족 단위를 말한다. '생계를 같이 하는 가족'이란 현실적으로 생계를 같이 하는 동거가족으로서 생계를 같이 하는 동거가족 여부는 주민등록지가 다르더라도 현실적으로 한 세대 내에서 거주하면서 생계를 함께하고 동거하면 1세대로 본다.

셋째,필용경비다. 국세청이 인정하는 비용과 인정하지 않는 비용이 있다는 점을 알아야 한다. 아파트 베란다 창틀 비용, 냉난방시설의 설치·교체 공사비용, 방·거실 확장 등의 내부 시설 개량공사비 또는 보일러 교체 비용, 주택의 이용 편의를 위한 발코니 창틀 공사비, 방·거실 바닥 교체 공사비용 등, 건물의 용도를 변경하기 위한 개조 공사 등은 자산의 내용연수를 연장하거나 자산의 가치를 현실적으로 증가시키기 위한 자본적 지출이라고 해 비용으로 인정한다.

그러나 벽지, 장판, 싱크대, 주방가구 교체 비용, 외벽 도색 작업, 문짝이나 조명 교체 비용, 보일러 수리 비용, 옥상 방수공사비, 하수도관 교체비, 오수정화조 설비 교체비, 타일과 변기 공사비, 파손된 유리 또는 기와의 대체, 재해를 입은 자산의 외장 복구와 도장, 유리의 삽입, 마루 공사비 등은 정상적인 수선 또는 가벼운 개량을 위한 지출은 본래의 기능을 유지하기 위한 '수익적 지출'이라 해 비용으로 인정하지 않는다.

이미지 확대보기

이미지 확대보기

넷째, 취득가액은 자산 취득에 든 실지 거래가액을 말한다. 실지 거래가액을 확인할 수 없는 경우는 환산 취득가액이 아닌 다음 순서대로 적용한다. 1. 매매 사례 가액(취득일 전·후 각 3개월 이내에 해당 자산과 동일성·유사성이 있는 자산의 매매 사례 가액), 2. 감정가액(취득일 전·후 각 3개월 이내에 둘 이상의 감정평가법인 등이 평가한 가액의 평균액. 다만 기준시가 10억 원 이하인 자산의 경우 하나의 감정평가 법인 등이 평가한 가액), 3. 환산취득가액(양도할 때 거래한 실지거래가액 등에 취득과 양도 당시의 기준시가 비율을 곱해 계산한 금액)순으로 적용한다

취득 가액을 줄이는 소위 '다운계약서'를 작성하면 주택을 팔 때 양도차익이 커져 그만큼 세금을 더 많이 내야 한다는 점을 명심해야 한다.

다섯 째, 자경 농지 양도세다. 농지소재지에 거주하면서 8년 이상 직접 경작한 농지를 양도일 현재 농지인 상태로 양도하는 경우에 1년에 1억 원, 5년에 2억 원 까지 양도세를 감면하여 준다. 자경 농지를 한 번에 팔면서 양도세 2억 원이 나올 것으로 예상하고, 2년에 걸쳐 1년에 1억 원씩 양도세가 나오게 동일인에게 같은 농지에 대해 두 개의 계약서를 쓰고 감면받으면 한 거래로 보고 1억 원만 감면한다.

이 다섯 가지 사례는 국세청이 늘 검증하는 부분인데도 실수로 신고하고 국세청은 세금을 추징하는 일이 반복되고 있다. 주택과 토지 거래자의 주의가 필요한 대목이 아닐 수 없다. 최선의 절세란 성실한 신고임을 잊지 말아야 한다.

박영범 YB세무컨설팅 대표세무사

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com