;)

;)

이미지 확대보기

이미지 확대보기

25일(현지시간) 포틀리풀은 '2024년에 AMD 주식을 매수해야 하는 3가지 이유'라는 기사에서 "AMD는 앞으로 몇 가지 흥미로운 성장 동력이 있다"고 밝혔다.

모틀리풀에 따르면 AMD의 최고경영자(CEO)인 리사 수(Lisa Su)는 최근 데이터 센터 AI 칩 산업이 2027년까지 4000억 달러 규모로 성장할 것으로 예상된다고 밝혔다. 이는 2022년의 450억 달러에서 10배에 육박하는 수치다.

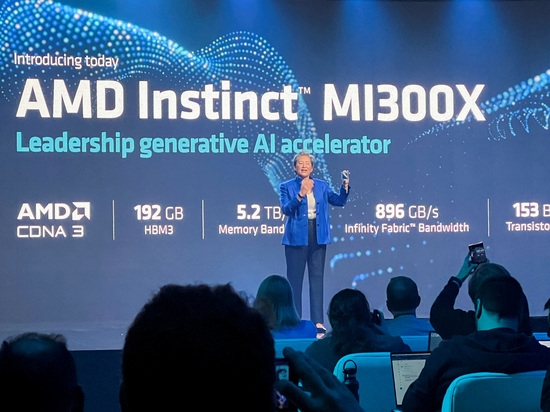

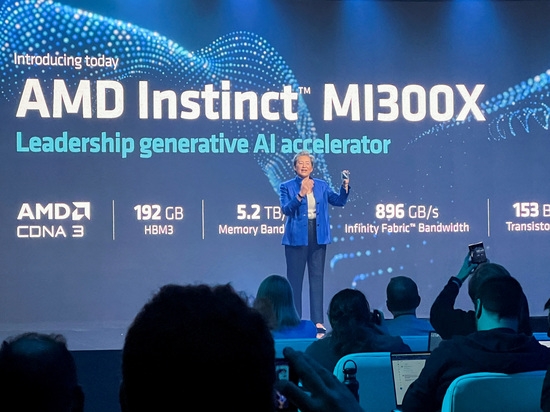

AMD는 이 시장에서 경쟁력을 강화하기 위해 새로운 MI300 칩 제품군을 출시할 예정이다. 이 칩은 생성형 AI 모델 실행 프로세스인 훈련 및 추론 분야에서 엔비디아의 주력 제품인 h100을 능가할 수 있다고 주장한다.

AMD는 이미 메타플랫폼스, 오픈AI, 마이크로소프트 등 유명 고객사를 확보했으며 이러한 얼리 어답터는 MI300의 품질에 대한 확실한 확신의 표 역할을 한다. 투자자들은 신제품이 2024년 이후부터 AMD 매출을 크게 끌어올리기 시작할 것으로 기대해야 한다.

엔비디아는 새로운 자체 칩 출시로 AMD에 대한 기술적 우위를 다시 확립할 가능성이 높지만, 빠른 확장과 높은 가격으로 인해 시장에서 두 플레이어 모두 여전히 충분한 여지가 있다.

CNN에 따르면 AI 칩 시장은 광범위한 부족과 병목 현상에 직면해 있다. 그리고 AMD의 MI300은 소비자를 위해 이 문제를 해결하는 데 도움을 줄 수 있다.

한편, AMD의 레거시 사업도 회복세에 있다. 회사는 2022년에 팬데믹 이후 PC 판매 둔화, 인플레이션, 이자율 상승으로 인해 사람들의 구매력이 저하되는 어려움에 직면했다. 그러나 이러한 역풍의 대부분은 더 이상 위협이 되지 않는 것 같다.

AMD의 총 수익은 전년 동기 대비 4% 증가한 58억 달러에 그쳤지만, PC 및 노트북 제조업체용 칩을 의미하는 클라이언트 부문에서는 급격한 회복을 누렸다.

이 사업의 매출은 AMD의 새로운 PC용 라이젠 7000 프로세서의 인기로 인해 42% 증가한 15억 달러를 기록했다. 회사의 수익성도 안정되었다. 3분기 영업이익은 비용 절감과 고마진 하드웨어 판매 증가를 통해 6,400만 달러 손실에서 2억 2,400만 달러 이익으로 급증했다.

AMD의 주식은 엔비디아보다 저렴한 대안이 될 수 있다. 엔비디아의 가격 대비 판매(P/S) 배수가 26.7에 비해 AMD는 9.9로 과거 지표를 기준으로 경쟁사보다 저렴하다.

두 회사의 진정한 가치 평가는 향후 예상되는 성과와 더 많은 관련이 있을 수 있다. 그리고 훨씬 더 빠른 성장률로 엔비디아는 여전히 우위를 점하고 있다. 그러나 신생 기업인 AMD는 새로운 AI 칩으로 분석가의 기대를 뛰어넘을 수 있는 잠재력이 있어 2024년 이후 빠르게 성장하는 시장에 투자할 수 있는 새로운 기회가 된다.

이태준 글로벌이코노믹 기자 tjlee@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美 오락가락 환율정책, 금로벌 금융시장 혼란 초래](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250427065151061876b49b9d1da118221120199.jpg)

![[초점] 中, 핵 버금가는 비핵폭탄 개발...군사 안보 지형 변화 예...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025042707065508822fbbec65dfb1161228193.jpg)

![[초점] 美, ‘제약 수입품’에 25% 관세 부과 시 연간 7조원 비용...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250426162148027229a1f3094311109215171.jpg)