;)

;)

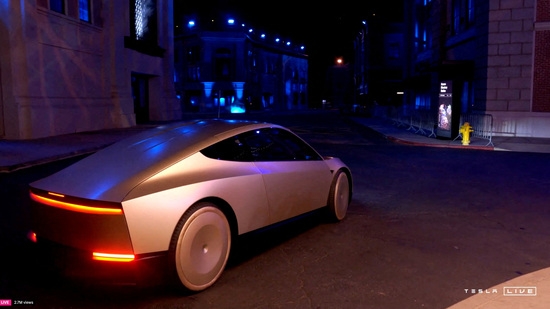

이미지 확대보기

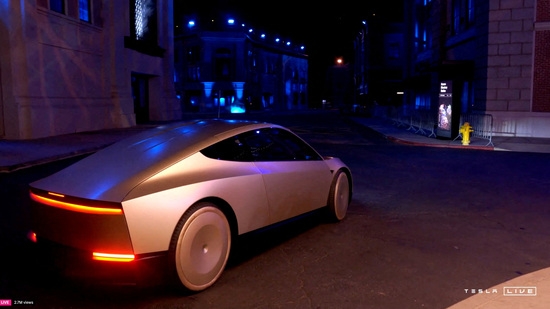

이미지 확대보기

16일(현지시각) 모틀리풀에 따르면 아이브스는 테슬라의 완전자율주행(FSD) 소프트웨어와 사이버캡이 장기적으로 1조 달러 규모의 시장을 창출할 잠재력이 있다고 주장했다. 하지만 테슬라의 핵심 사업인 전기차 판매는 경쟁 심화와 수요 감소로 어려움을 겪고 있다. 테슬라의 올해 1~3분기 전기차 판매량은 전년 동기 대비 2.3% 감소했으며, 이는 2011년 모델 S 출시 이후 첫 연간 감소세다.

물론 테슬라도 가만히 있는 것은 아니다. 내년에 2만 5000 달러 수준의 저가 모델을 출시하여 판매량 반등을 노리고 있다. 하지만 전기차 시장의 경쟁은 갈수록 치열해지고 있으며, 테슬라가 과거와 같은 독보적인 성장세를 유지할 수 있을지는 미지수다.

사이버캡 역시 상용화까지는 상당한 시간이 소요될 것으로 예상된다. FSD는 아직 베타 버전이며, 사이버캡이 도로를 자유롭게 주행하려면 규제 문제를 해결해야 한다.

머스크는 내년에 FSD 정식 버전을 출시하고 2027년부터 사이버캡을 생산할 계획이라고 밝혔지만, 그의 약속이 항상 지켜졌던 것은 아니다.

테슬라의 미래는 FSD와 사이버캡의 성공 여부에 달려 있다. 하지만 FSD는 아직 완성되지 않았고, 사이버캡은 출시까지 몇 년이 남았다. 게다가 자율주행 기술은 웨이모 등 다른 기업과의 경쟁도 치열하다. 테슬라의 AI 기술이 시장 지배력을 확보할 수 있을지는 아직 불확실하다.

현재 테슬라의 주가수익비율(P/E)은 61.2로, 나스닥 100 지수의 2배에 달한다. 엔비디아와 P/E는 비슷하지만, 엔비디아의 수익은 올해 139% 성장할 것으로 예상되는 반면 테슬라의 수익은 27% 감소할 것으로 전망된다. 이러한 수치를 고려하면 테슬라의 주가는 고평가되어 있다는 지적이 나온다.

사이버캡 공개 이후 테슬라 주가가 8% 하락한 것은 시장의 우려를 반영한다. 테슬라가 단기간에 투자자들을 만족시킬 만한 성과를 내지 못한다면 주가는 더 하락할 수 있다. 테슬라가 진정한 AI 시대의 선두 주자가 되려면 전기차 판매 부진을 극복하고 FSD와 사이버캡을 성공적으로 상용화해야 할 것이다.

이태준 글로벌이코노믹 기자 tjlee@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.