;)

;)

취임 2년간 주가 58.6% 상승

비핵심 사업 과감히 정리

AI 중심으로 사업 재편

주가·시총 모두 큰 폭 상승

비핵심 사업 과감히 정리

AI 중심으로 사업 재편

주가·시총 모두 큰 폭 상승

이미지 확대보기

이미지 확대보기

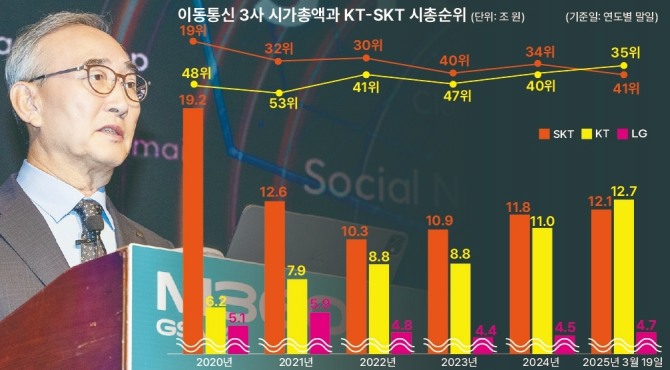

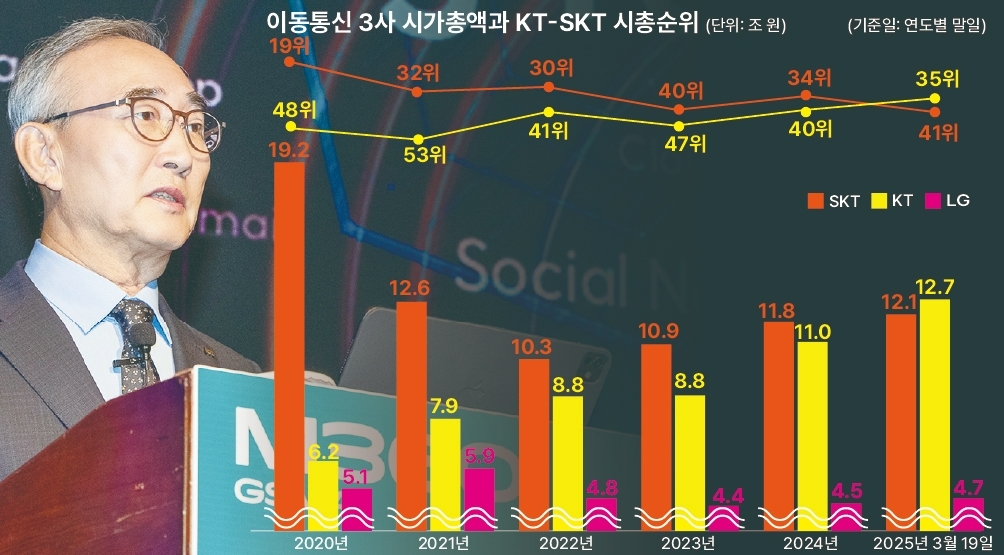

21일 한국거래소 종가를 살펴보면 KT의 시가총액은 12조5381억 원으로 SK텔레콤(12조927억 원)을 추월했다. 이는 지난 2020년 말 KT 시총이 6조2667억 원에 불과했던 것과 비교해 두 배 이상 급증한 수치다. 주가도 약 15년 만에 5만 원을 돌파했다. KT가 5만 원을 넘은 것은 역대 최고가인 2010년 2월 1일(5만1200원) 이후 처음이다.

글로벌 이코노믹이 KT의 최근 5년간 시가총액 추이를 분석한 결과, 전반적으로 증가세를 나타냈으며 특히 2023년 김영섭 대표 취임을 기점으로 성장 속도가 빨라진 것으로 보인다. 김 대표가 취임한 2023년 8월 이후 2년 동안 KT의 주가는 약 58.6% 상승했다. 같은 기간 주요 경쟁기업인 SK텔레콤과 LG유플러스는 각각 20.7%, 6.6% 상승하는 데 머물렀다.

시장에서는 KT의 급속 성장 원인으로 김영섭 대표의 'AI 중심 사업확장'과 적극적 주주환원 정책을 꼽는다. 지난해 11월 발표한 '밸류업 프로그램(기업가치 향상 프로그램)'을 통해 KT는 올해부터 2028년까지 매년 2500억 원씩, 총 1조 원 규모의 자사주 매입 및 소각 계획을 밝혔다. 실제로 현재 2500억 원 규모의 자사주 매입이 진행 중이며, 높은 배당 수익률도 장기투자자를 끌어모으고 있다는 평가다.

김홍식 하나증권 연구원은 "KT가 진행 중인 자사주 매입과 소각, 높은 배당 수익률로 인해 장기투자자의 꾸준한 자금 유입이 계속되고 있다"라며 "장기적인 주가 상승 가능성이 크다"라고 진단했다.

AI 기반 IT 사업확장과 경영 효율화도 주요 상승 요인으로 꼽힌다. 김영섭 대표는 지난해 취임 후 곧바로 비핵심 사업을 정리하고 AI 기반 IT 사업을 회사의 주력 성장동력으로 설정했다. 특히 마이크로소프트(MS)와의 전략적 파트너십을 통해 글로벌 경쟁력과 기술력을 확보하고 본격적인 사업 확대에 나서고 있다.

최민하 삼성증권 연구원은 보고서에서 "KT의 AI 중심 사업구조 재편과 인건비 및 마케팅비 절감에 따른 비용 효율화로 올해 영업이익 증가율이 전년 대비 225.1%에 이를 전망"이라며 긍정적으로 평가했다.

김 대표는 이달 초 스페인 MWC25에서 취임 후 현재까지의 주요 성과를 언급하며 '불필요하거나 경쟁력 떨어지는 사업들을 정리하고 핵심 사업 중심으로 역량을 재편한 점'과, 'B2B 분야, AI 기반 IT 사업을 미래 성장의 축으로 정립한 점', 그리고 '마이크로소프트(MS)와의 전략적 제휴를 통해 글로벌 최고 수준의 기술력을 확보하고 IT 사업을 강화한 점', '내부 인력 구조 개편과 외부 전문가 영입 등 조직 혁신을 추진한 점' 등을 제시했다.

김 대표는 "KT 주가가 22년 만에 통신사 1등을 기록했다"며 "주가는 현재보다는 미래 가치에 대한 평가이며, 시장이 KT의 변화 방향을 긍정적으로 평가한 결과로 본다"고 강조했다. 이어 "시장 기대에 부응해야 한다는 책임감을 무겁게 느끼고 있다"고 덧붙였다. 이 같은 발언은 최근 KT가 AI 중심의 디지털 전환과 글로벌 파트너십을 통해 중장기 성장 전략을 명확히 설정하고, 이를 실행에 옮기면서 시장의 높은 평가를 받고 있는 현 상황을 반영한 것이다.

그렇다면 경쟁사인 SK텔레콤은 미래 가치가 부족한 상황일까. SK텔레콤은 'AI 퍼스트' 기조를 유지하며 AI 사업 본격화에 나서고 있어 단기적인 경쟁력 저하라 보기 어렵다.

SK텔레콤은 AI 비서 '에이닷'의 유료화 추진을 비롯해 글로벌 AI 에이전트 '애스터'의 미국 베타 서비스 시작 등 다양한 AI 사업을 펼치는 중이다. 'AI 인프라 슈퍼 하이웨이' 구축과 AI 데이터센터 투자 확대를 전개하고 있으며, 적극적인 주주환원 정책도 병행하는 등 통신 대장주 자리를 재탈환하려는 의지를 보이고 있다.

그러나 KT가 단기적으로는 이미 확보한 사업 재편 성과와 AI 기반 IT사업의 성장성이 높아 경쟁사 대비 상대적인 우위를 유지할 것으로 예상된다.

하나증권은 KT를 통신업종 최선호주로 선정하고 목표주가 7만 원을 제시했다. 최 연구원은 "KT의 AI 사업 확대 전략과 적극적인 주주환원 정책을 감안하면, 향후 기업가치는 지속적으로 상승할 가능성이 높다"고 평가했다. 최 연구원도 "AI 사업확장과 적극적인 주주환원 정책을 고려할 때 KT의 기업가치는 앞으로도 지속 상승할 가능성이 크다"라고 내다봤다.

김지유 글로벌이코노믹 기자 tainmain@g-enews.com

![[초점] 美 오락가락 환율정책, 금로벌 금융시장 혼란 초래](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250427065151061876b49b9d1da118221120199.jpg)

![[초점] 中, 핵 버금가는 비핵폭탄 개발...군사 안보 지형 변화 예...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025042707065508822fbbec65dfb1161228193.jpg)

![[초점] 美, ‘제약 수입품’에 25% 관세 부과 시 연간 7조원 비용...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250426162148027229a1f3094311109215171.jpg)