;)

;)

- 10월 1일부터 철스크랩 거래 시 전용계좌를 이용하지 않으면 가산세 등 불이익

[글로벌이코노믹 윤용선 기자] 2016년 10월 1일부터 철스크랩(고철) 거래에 대하여 부가가치세 매입자 납부 특례 제도가 시행된다. 이에 철스크랩(고철)을 거래하는 사업자는 지정 금융회사의 전용계좌를 이용하여 대금을 결제하여야 하며, 전용 계좌를 이용하지 않을 경우 거래 쌍방에게 철스크랩 가액의 10%가 가산세로 부과되고 매입자는 매입세액을 공제받을 수 없다. 고철 부가세 매입자 납부 특례의 모든 것에 대해 알아 보고자 한다.◆ 부가가치세 매입자 납부 특례 제도 개요

- 철스크랩 부가가치세 매입자 납부 특례 제도란?

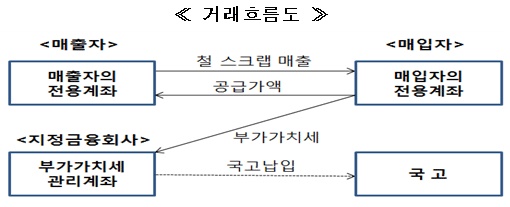

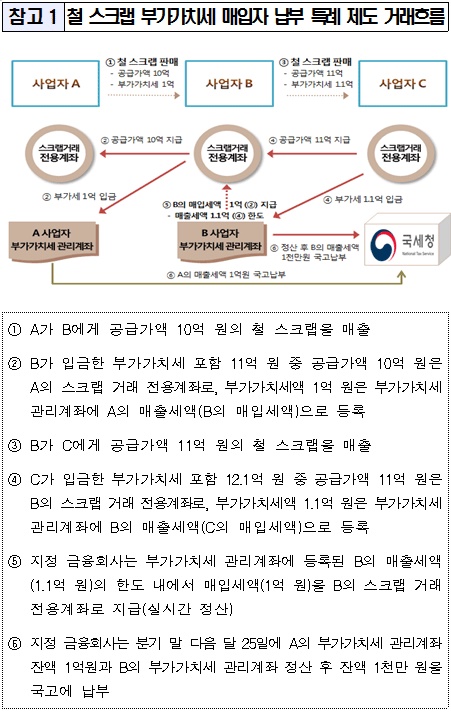

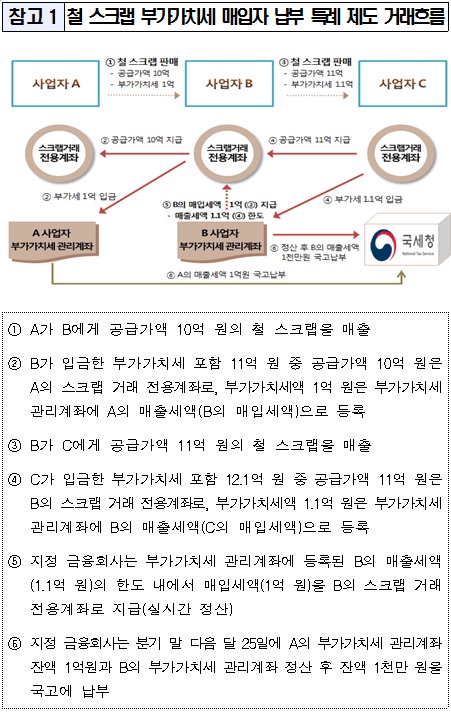

사업자 간에 철스크랩(고철)을 거래하는 경우, 매입자가 대금을 매출자에게 직접 지급하지 않고 지정 금융회사의 매출자 전용계좌에 입금하면, 철스크랩 가액은 매출자에게 지급되고 부가가치세는 지정 금융회사에서 따로 관리하여 국고에 납입하는 제도이다. 다만, 개인 등 사업자가 아닌 자와의 철스크랩 거래는 부가가치세 매입자 납부 특례 대상 거래에 해당하지 않는다.

- 철스크랩 거래질서 정상화를 위해 도입

철스크랩 시장에서 무자료 거래, 허위 세금계산서 수수, 부가가치세 미납 후 폐업 등 부가가치세 탈루 사례가 자주 일어나고 있다. 이에 세금을 탈루하며 시장의 거래질서를 교란하는 행위를 원천적으로 차단하기 위함이다.

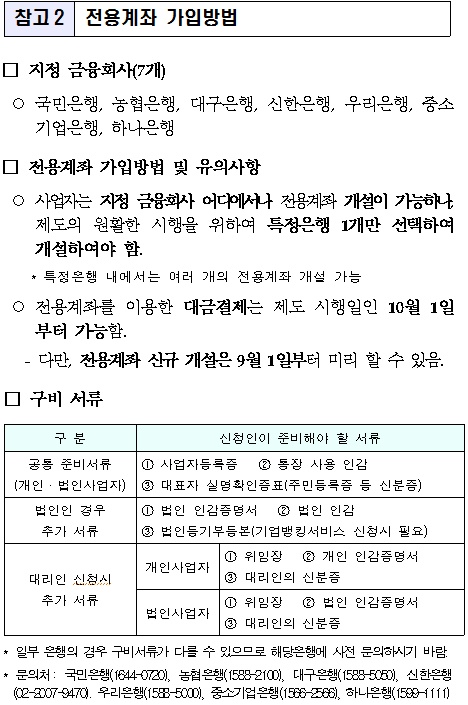

- 철스크랩 거래 사업자는 전용계좌 개설 필요

철스크랩(고철)을 거래하는 사업자는 매출자와 매입자 모두 부가가치세 매입자 납부 특례 제도의 적용 대상이다. 따라서, 철스크랩(고철)을 거래하는 사업자는 전용계좌 미사용에 따른 가산세, 매입세액 불공제 등의 불이익을 받지 않도록 지정 금융회사에 전용계좌를 개설하여야 한다.

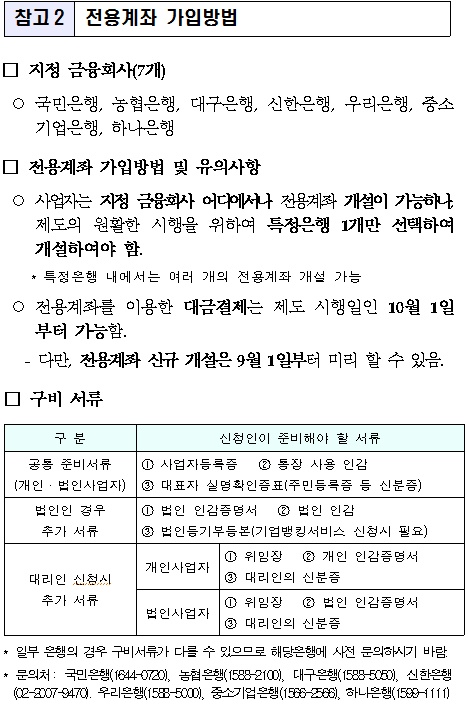

- 사업자의 이용 편의를 위해 지정 금융회사 확대

국세청은 사업자의 이용 편의를 위해 여러 은행이 매입자 납부 특례 제도에 참여하도록 모든 은행을 대상으로 참여요청을 하였으며, 이 중 7개 은행이 참여 의사를 밝혀 시스템 구축을 완료하여 지정 금융회사로 고시했다. 해당 은행은 국민은행, 농협은행, 대구은행, 신한은행, 우리은행, 중소기업은행, 하나은행 등이다.

- 전용계좌 개설 및 거래 시 유의사항

사업자는 지정 금융회사 어디에서나 전용계좌를 개설할 수 있으나, 제도의 원활한 시행을 위해 특정은행 1개만 선택하여 전용계좌를 개설하여야 하며, 특정은행 내에서는 여러 개의 전용계좌를 개설할 수 있다.

철스크랩 전용계좌를 이용한 대금결제는 제도 시행일인 10월 1일부터 가능하다. 다만, 전용계좌 신규 개설은 9월 1일부터 미리 할 수 있다.

현재 매입자 납부 특례가 적용되는 구리 스크랩 거래 사업자는 9월 30일까지 이미 사용 중인 구리 스크랩 계좌(신한은행)만 이용 가능하고, 10월 1일 이후 구리 및 철스크랩 거래 시 이미 사용 중인 전용계좌를 계속 사용할 수 있으며 필요 시 거래은행 변경도 가능하다.

전용계좌는 금 전용계좌와 스크랩 등 전용계좌로 구분하여 운영하고 있으며, 금 제품(금지금, 고금, 금스크랩)은 금 전용계좌, 구리 및 철스크랩은 스크랩 등 전용계좌를 이용하여 결제하여야 한다.

- 실시간 정산, 세액공제 등 세제상 지원방안

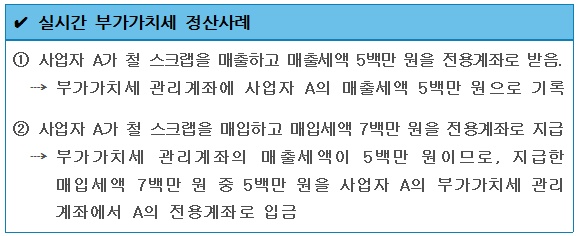

(실시간 정산) 철스크랩 매출 시 부가가치세 관리계좌로 입금된 매출세액은 사업자가 임의로 인출하거나 이체할 수 없으나, 관리계좌에 입금된 매출세액의 범위 내에서 철스크랩 관련 매입세액을 실시간으로 지급할 수 있도록 하여, 사업자의 자금 부담을 완화하였다.

(소득‧법인세 세액공제) 철스크랩 거래 양성화에 따른 사업자의 급격한 세부담 증가를 방지하기 위하여, 다음 중 어느 하나에 해당하는 금액을 소득세 또는 법인세에서 세액공제 한다.

1. 전년 대비 전용계좌 이용금액 증가분에 대한 소득세 또는 법인세 산출세액의 50%

2. 당해 연도 전용계좌 이용금액에 대한 소득세 또는 법인세 산출세액의 5%

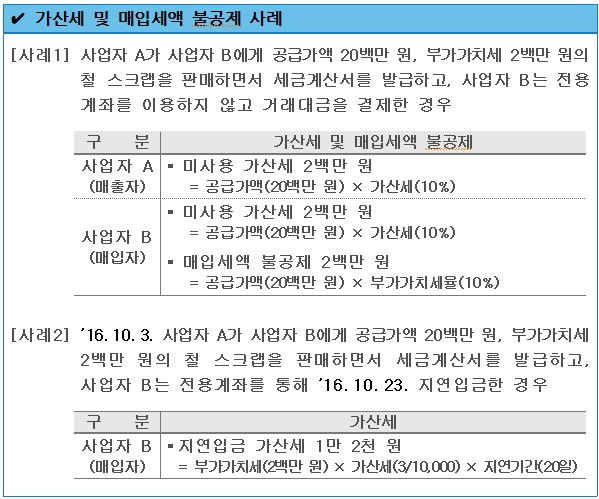

- 전용계좌 미사용 시 가산세, 매입세액 불공제 등 불이익

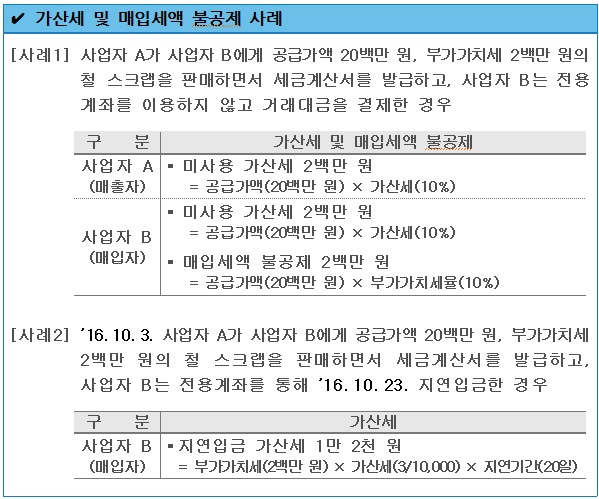

(미사용 가산세) 전용계좌를 이용하지 않고 철스크랩을 거래할 경우 매출 및 매입사업자 모두에게 철 스크랩 가액의 10%에 해당하는 미사용 가산세가 부과된다.

(매입세액 불공제) 철스크랩을 매입한 사업자가 부가가치세를 전용계좌로 입금하지 않은 경우 해당 매입세액은 공제받을 수 없다.

(지연입금 가산세) 매입자가 부가가치세를 지연 입금할 경우 공급받은 날의 다음 날부터 부가가치세액을 입금한 날까지의 기간에 대하여 1일 3/10,000의 가산세가 부과된다.

◆ 부가가치세 매입자 납부 특례 제도 Q&A

1. 부가가치세 매입자 납부 특례 제도란 무엇인가요?

2. 철 스크랩 거래 전용계좌는 언제, 어디에서 개설하는지?

3. 거래은행을 변경하고자 하는 경우 어떻게 하여야 하나요?

4. 사업자 간에 철 스크랩을 거래하는 경우, 매입자와 매출자 중 어느 한쪽만 전용계좌를 이용하면 되나요?

5. 철스크랩을 수입 또는 수출하는 경우에도 전용계좌를 이용해야 하나요?

6. 철스크랩을 간이과세자로부터 매입한 경우 전용계좌를 이용해야 하나요?

: 간이과세자와의 거래도 사업자간 거래이므로 전용계좌를 통해 대금결제를 하여야 합니다.

7. 개인으로부터 철스크랩을 매입하는 경우에도 전용계좌로 결제하여야 하나요?

8. 철스크랩을 거래하고 대금을 결제하면서 전용계좌를 사용하지 않은 경우 어떻게 되나요?

9. 금 제품과 구리 스크랩, 철 스크랩을 모두 취급하는 경우 어떻게 결제해야 하나요?

10. 폐전자제품을 거래하는 경우 철 스크랩과 금 스크랩이 함께 포함되어 있어 거래금액 구분이 어려운데 어떻게 결제해야 하나요?

11. 대금결제는 반드시 현금으로 하여야 하는지?

12. 매입자 납부 제도가 적용되는 ‘철스크랩’의 범위는?

13. 철스크랩 매입자 납부 제도에 대한 안내자료는 어디에서 볼 수 있는지?

윤용선 기자 yys@

![[뉴욕증시] 인도와 무역합의 기대감에 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025043005235102053be84d87674118221120199.jpg)