;)

;)

공정위 지주회사 지정 예고…DB Inc. 요건 충족

지정땐 2년 내 계열사 지분 30% 이상 보유해야

DB그룹 “DB하이텍 매각은 고려 대상 아니다”

지정땐 2년 내 계열사 지분 30% 이상 보유해야

DB그룹 “DB하이텍 매각은 고려 대상 아니다”

이미지 확대보기

이미지 확대보기

지주회사 규정에 따르면 지주회사로 전환 시 2년 내에 지주회사가 계열사들의 지분을 30%(상장사 기준) 이상 보유해야 한다. 재계에서 DB하이텍에 대한 DB아이엔씨의 대책마련이 시급하다는 이야기가 나오는 이유다.

10일 재계에 따르면 공정위는 오는 6월 DB아이엔씨를 DB그룹의 지주사로 지정할 예정이다. DB아이엔씨가 공정거래법에서 규정한 지주회사 요건을 모두 충족하고 있어서다. 현행 공정거래법에 따르면 자산총액이 5000억원 이상, 자회사 주식가액 합계금액이 자산총액의 50% 이상인 회사는 지주회사로 전환된다.

금융감독원 전자공시시스템에 따르면 DB아이엔씨는 공정위의 지주사 지정 요건을 지난해 말 기준으로 모두 충족하게 됐다.

먼저 DB아이엔씨의 2021년 사업보고서를 보면 자산총액이 6020억원으로 집계됐다. 관련규정인 자산총액 5000억원을 넘어선 것이다.

자회사 주식가액 합계금액도 4093억원에 달했다. DB아이엔씨는 지난해 말 기준 DB하이텍, DB메탈, DB월드, DB에프아이에스 등의 계열사 주식을 보유 중이다. 사업보고서에 따르면 계열사 지분들의 총 가치는 4093억원으로 집계됐다. 자회사 주식가액 합계금액(4093억원)이 DB아이엔씨 자산총액 6020억원의 68%에 달하면서 지정 요건 중 하나인 자회사 주식가액 요건도 충족된 상황이다.

공정위는 오는 6월 관련규정에 의거해 DB아이엔씨를 DB그룹의 지주회사로 지정할 것으로 예상된다. 이렇게 되면 DB아이엔씨는 2년 내에 지주회사법에 따라 계열사 보유지분을 상장사 기준 30% 확보해야 한다.

상황이 이렇다보니 재계에서는 DB그룹이 DB아이엔씨의 지주회사 지정을 회피하기 위한 대책마련에 나설 것으로 보고 있다. DB아이엔씨가 지주회사로 지정되면 관련규정에 따라 계열사 주식을 대거 사들여야 하는데, 이 과정에서 막대한 규모의 자금이 소요될 것으로 예상된다.

이에 일각에서는 DB아이엔씨가 오히려 DB하이텍 보유지분을 높은 가격에 매각할 가능성도 제기되고 있는 상황이다. DB그룹은 이에 대해 “일각에서 제기되고 있는 DB하이텍 매각설은 고려대상이 아니다”며 단호하게 선을 그었다.

사실 DB하이텍 매각설은 이전부터 꾸준하게 제기된 바 있다. 2013년 진행된 DB그룹(당시 동부그룹) 구조조정 당시에는 주채권은행이던 KDB산업은행이 DB하이텍을 매각리스트에 올리면서 소문이 실제로 진행되는 것 아니냐는 관측이 나오기도 했다.

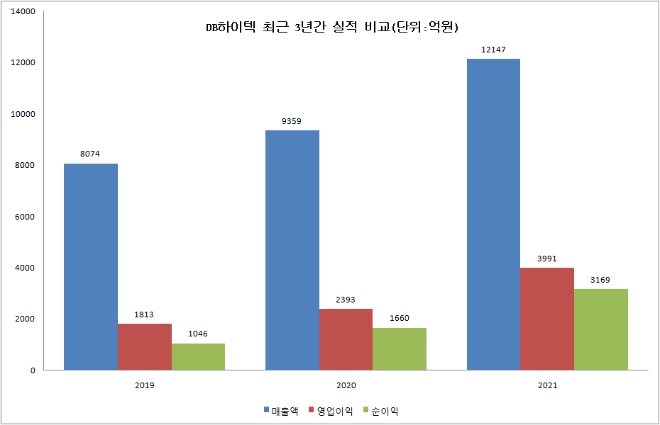

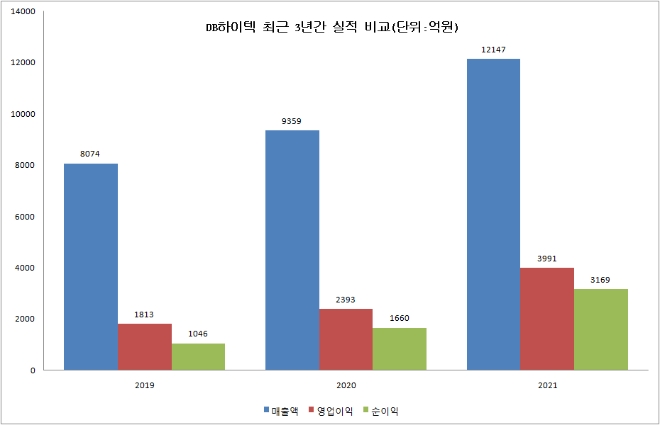

그러나 김준기 전 DB그룹 회장은 3500억원에 달하는 사재를 출연하며 DB하이텍을 지켜냈다. DB하이텍은 그해 흑자전환을 시작으로 꾸준히 성장하면서 지난해 말 기준 1조2000억원대의 매출액에 4000억원대의 영업이익을 내는 알짜배기로 성장했다.

이미지 확대보기

이미지 확대보기

매각이 어렵다면 해결책은 둘 뿐이다. 현행 규정에 맞게 DB아이엔씨가 DB하이텍의 보유지분을 30%까지 늘리거나, 아니면 지주사 규정에 맞지 않게 DB아이엔씨의 자산을 늘리는 방법이 있다.

먼저 DB아이엔씨가 DB하이텍의 지분을 현행 12.42%에서 30%까지 늘리는 방법이 있다. 하지만 이 방법은 사실상 사용할 수 없을 것으로 재계는 보고 있다. 지분을 사들이는데 막대한 규모의 자금이 소요되기 때문이다.

지난해 말 기준 DB하이텍의 시가총액(종가 7만2700원 기준)은 3조2278억원에 달한다. 공정위의 지주사 규정을 맞추려면 DB아이엔씨가 DB하이텍 주식을 1331만9577주 이상(30%) 보유해야 한다. 지난해 말 기준 DB하이텍 지분 780만6793주를 추가로 사들여야 하는 셈이다. 지난해 말 종가 기준으로 5676억원에 달하는 자금을 투입해야 하는 상황이다.

그러나 DB아이엔씨의 사업보고서에 따르면 현금 및 현금성자산은 167억원에 불과하다. 106억원의 기타금융자산을 모두 포함해도 DB아이엔씨가 가용 가능한 자산은 현재 300억원이 되지 않는다. DB하이텍 지분 30%를 매입을 통해 확보하기에는 사실상 불가능한 상황이다.

마지막 남은 시니라오는 지주회사 규정을 회피하는 방법이다. 대규모 차입을 통해 자산총액을 늘림으로써 자회사 주식총합 가액을 자산총액 대비 50% 이하로 맞추는 전략이다.

금융투자업계에서는 DB아이엔씨가 2000억원대 이상의 대규모 차입에 나설 경우 공정위 지주회사 규정을 피할 수 있을 것으로 보고 있다. 2000억원대 이상의 차입에 나설 경우 자산총액이 8000억원 이상으로 늘어나게 되면서 자회사 주식총액이 자산 대비 50% 아래로 내려가기 때문이다. 지주회사 지정 요건 중 하나를 차입을 통해 회피하는 방식이다.

마침 DB아이엔씨의 재무구조도 좋은 편이다. 부채비율은 37.5%에 불과하며, 차입금의존도도 11.2%로 낮은 편이다. 금융권에서는 이를 근거로 "DB아이엔씨가 지주회사 지정을 피하기 위해서는 차입을 통한 요건 회피가 가장 현실적인 대안으로 보인다"고 밝혔다.

차입에 나설 경우 또 다른 긍정적인 효과도 있다. DB아이엔씨를 통해 들어온 차입금은 이후 DB하이텍의 투자자금으로 사용될 수 있다. DB하이텍이 설비투자를 이유로 유상증자에 나설 경우 DB아이엔씨가 차입을 통해 확보한 자금을 투입해 지배력을 더욱 강화할 수 있다.

반면 논란이 일 수 있다. 지주사 강제 지정을 피한 꼼수라는 지적과 함께 DB하이텍의 주가가 더 오를 경우 추가로 차입에 나서야 하는 상황이 반복될 수 있다.

DB그룹 관계자는 "지주회사 요건이 충족되더라도 유예기간이 2년인 만큼 시간을 갖고 충분히 대처할 수 있을 것"이라며 "일각에서 제기되는 DB하이텍 매각은 고려대상이 아니다"고 말했다.

서종열 글로벌이코노믹 기자 seojy78@g-enews.com