이미지 확대보기

이미지 확대보기

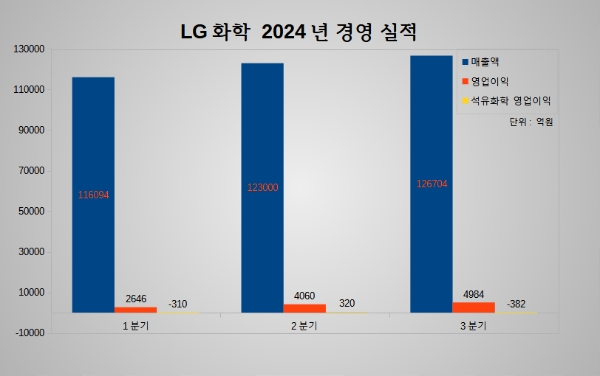

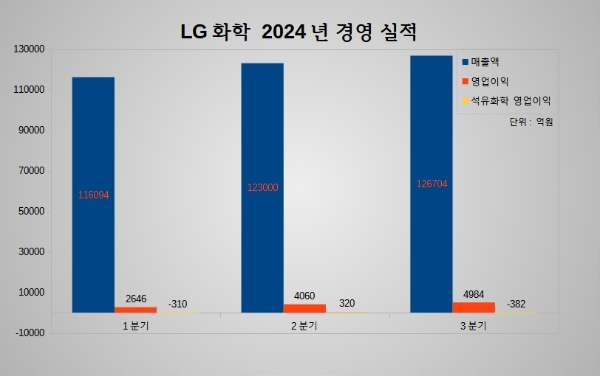

LG화학이 올해 3분기(7~9월) 주력인 석유화학 업황 악화로 부진한 경영 실적을 달성했다. LG화학은 4분기에도 어려운 경영 환경이 계속될 것을 예상하며 설비투자 규모를 줄여 시장 변화에 유연하게 대응하겠다는 계획이다.

첨단소재부문은 매출 1조7124억원, 영업이익 1502억원을 기록했다. 전지 재료의 출하량, 판매 가격 소폭 하락과 환율 변동의 영향이 있었다. 생명과학부문은 매출 3071억원, 영업손실 9억원을 기록했다. 당뇨, 백신 등 주요 제품의 제품 출하 호조를 나타냈지만 연구개발(R&D) 비용 증가로 소폭 적자를 기록했다.

LG화학은 실적 부진이 4분기 길면 내년에도 이어질 것으로 내다봤다. 먼저 주력인 석유화학 사업은 원료가 하락에 따른 원가 개선과 신설 공장 가동율의 상승 등으로 수익성 개선이 기대되지만, 획기적인 실적 개선은 어려울 것으로 예상했다. LG화학은 실적 발표 후 열린 컨퍼런스콜에서 "제품 스프레드 개선, 신설 공장 가동률 상승 등으로 전분기 대비 개선이 예상되지만, 획기적인 실적 개선은 어렵다"며 "내년에는 고부가가치 제품을 확대하고 생산성을 확대하면서 올해 대비 수익성 개선으로 목표로 하고 있다"고 말했다.

배터리 핵심 소재인 양극재 사업도 수익성 악화를 예상했다. LG화학은 "4분기 첨단소재 출하량은 전방 업체들의 연말 재고 조정에 따라 3분기 대비 30% 내외로 줄어들 것으로 보인다"며 "여기에 리튬과 니켈 가격 하락이 반영돼 수익성도 10%가량 하락할 것으로 예상된다"고 했다. 이어 "내년에도 양극재 출하량은 북미 물량 성장 등에 힘입어 올해 대비 25% 늘어날 것으로 보이지만, 메탈가가 하락해 양극재 판가는 40% 하락할 것"이라고 했다.

김정희 글로벌이코노믹 기자 jh1320@g-enews.com

![[초점] 테슬라 전기차 구입, 연말 이전이 ‘최적기’인 이유](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20241028114008035479a1f3094311109215171.jpg)