이미지 확대보기

이미지 확대보기

중동 국부펀드나 중국을 이탈한 글로벌 자금이 일본 증시로 몰린 결과다. 글로벌 자금을 일본으로 끌어들인 요인 중에 일본 기업의 ‘밸류업 프로그램’이 존재한다.

밸류업 프로그램은 말 그대로 상장사 스스로 자본 효율성을 개선하고 주주환원을 늘려 기업가치를 올리는 게 골자다.

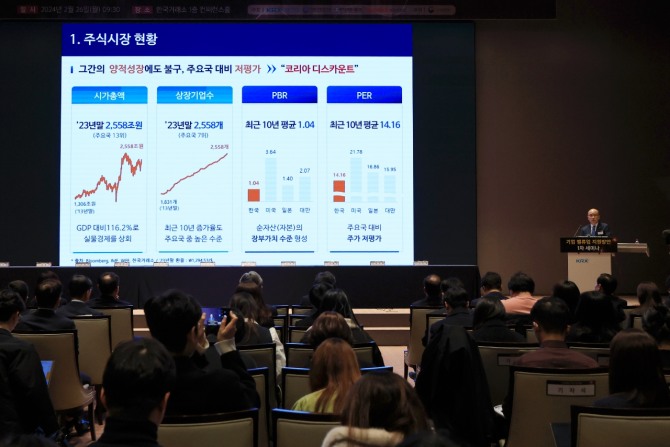

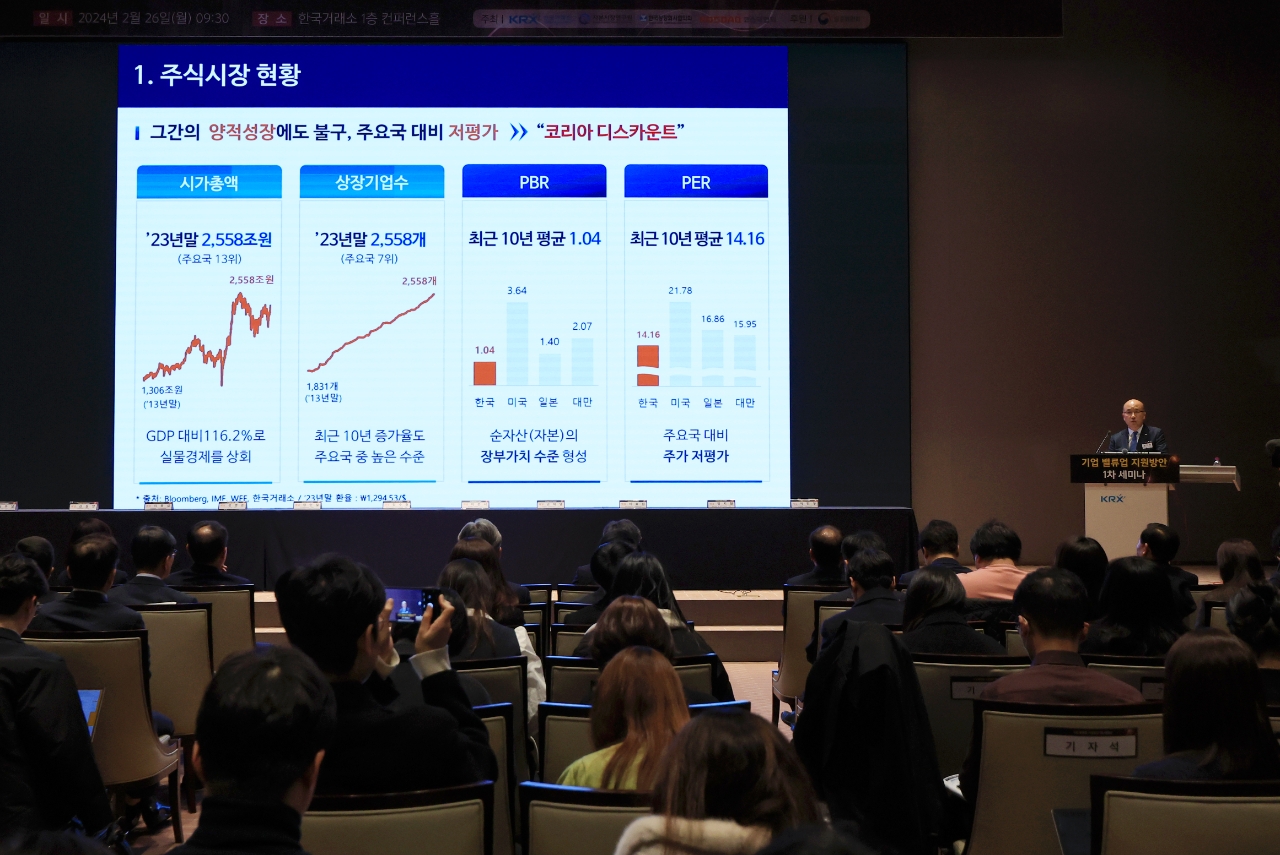

국내 상장사의 PBR은 지난해 말 기준으로 1.05배다. 10년 평균치 1.04배와 비슷한 수준이다. 4.55배인 미국은 물론 대만(2.41배)이나 인도(3.73배)보다도 낮다.

주가수익비율(PER)이나 자기자본이익률(ROE) 상장사 배당성향을 비교해도 마찬가지다. 외형상 세계 13위로 성장한 한국 증시가 선진국 대접을 받지 못하는 이유다.

연기금은 물론 개미투자자들마저 미국이나 일본 기업에 투자해 큰 수익을 올리는 상황이다. 주주 배당을 중시하지 않고 투명한 공시도 이루어지지 않아서다. 내부거래 정보를 이용한 각종 작전세력도 여전히 활개를 치는 후진적인 구조다.

당국의 기업 밸류업 프로그램에 대한 시장의 첫 반응은 차갑다. 소문난 잔치에 가보니 먹을 게 없었다는 식이다. 하지만 개혁은 하루아침에 이루어지는 게 아니다.

자본시장에 대한 이해도가 국제적인 수준에 오를 때까지 당국은 채찍과 당근 정책을 계속해야 가능한 일이다. 일본도 아베노믹스 이후 통화와 재정을 통한 경기 부양을 계속하면서 기업의 밸류업을 유인했다.

밸류업 프로그램은 증시 부양 대책이 아니다. 시작이 반이라는 생각으로 시장 참여자의 적극적인 노력이 필요한 시점이다.

![[특징주] 삼성전자, 엔비디아에 HBM3E 8·12단 납품 임박...주가...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024112511142608527288320b10e11513869242.jpg)