;)

;)

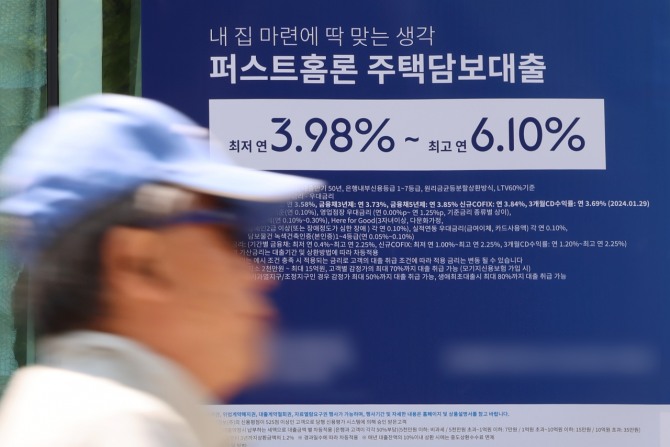

이미지 확대보기

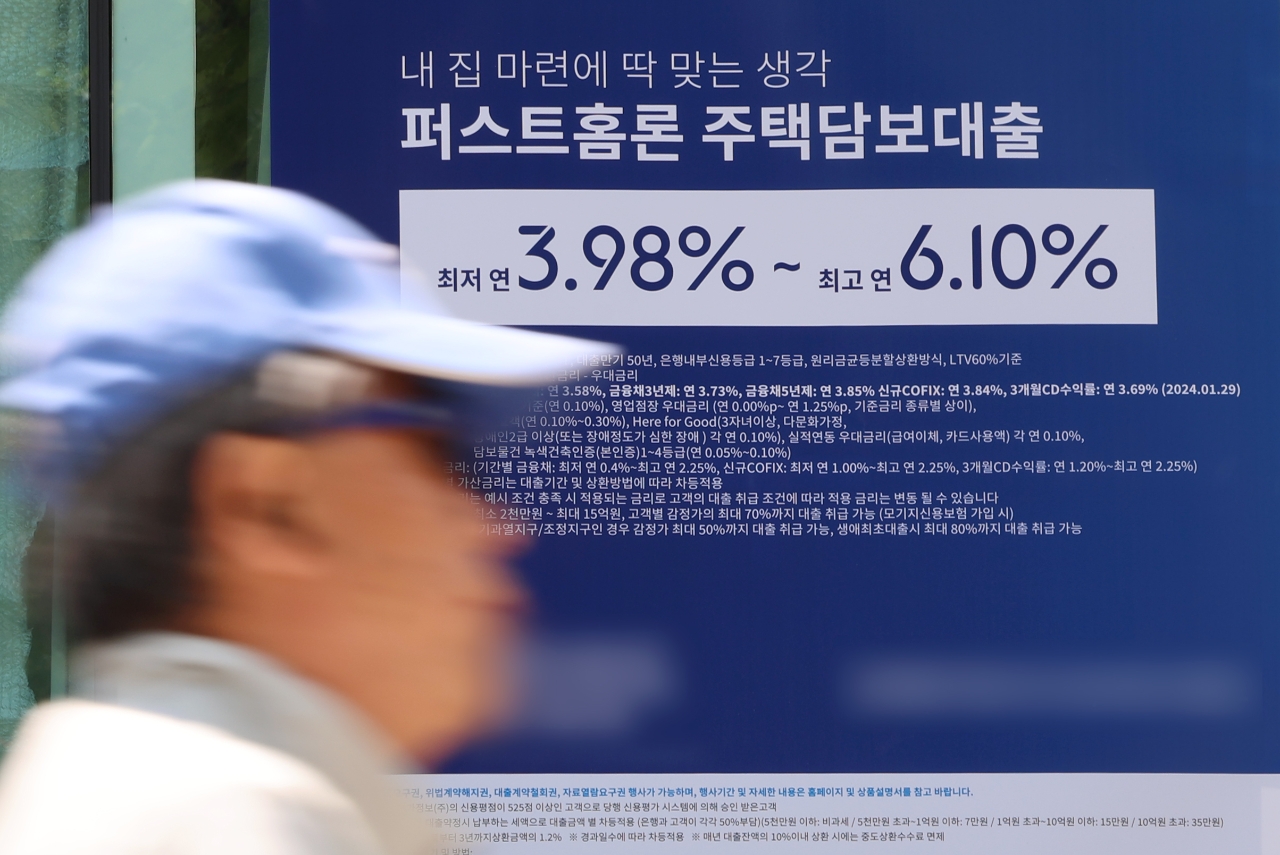

이미지 확대보기

내수를 살리려면 금리를 인하해야 하지만 과도한 부채로 통화정책을 전환하기 어려운 상태다.

우리나라 기업 부채는 2700조원, 가계 부채는 2200조원, 정부 부채는 1100조원이 넘는다. 500조원에 이르는 공기업 부채도 있다. 가계·기업·정부의 부채가 늘어나는 속도만 보면 세계 챔피언급이다.

국회 예산정책처 자료를 보면 일반 정부 부채는 2022년 기준 1157조2000억원으로 2년 사이에 22%나 늘어난 상태다.

가계·기업 대출 규모는 1분기 기준으로 코로나 직전인 2019년보다 각각 16.1%와 51.9% 늘어났다는 한국은행 통계도 있다. 가계·기업 부채의 1분기 연체율은 각각 0.98%와 2.31%다.

기업과 가계의 원리금 상환 부담을 완화하느냐, 아니면 총부채를 관리하느냐의 딜레마에 빠진 모양새다.

이런 가운데 정부는 올해 성장률 전망치를 2.2%에서 2.6%로 상향 조정했다. 한은의 5월 전망(2.5%)보다 올라간 수치다.

최근의 수출 호조세를 반영했다는 게 기재부의 설명이다. 수출은 지난해 10월부터 9개월 연속 흑자 행진을 이어가는 중이다. 이런 추세라면 올해 경상수지 흑자 규모도 630억 달러에 이를 수 있다.

우리나라는 수출 의존도가 높다. 경제 구조상 수출지표만으로도 성장목표를 높일 수 있는 구조다.

하지만 내수가 살지 않으면 온전한 경기회복을 기대하기 힘들다. 지속가능성도 제한적이다.

특히 가계대출 평균금리는 4~5% 수준이다. 이게 소비 여력을 고갈시키고 있다. 막대한 부채로 인해 정부의 투자 여력도 부족하다. 한은이 내년 우리 경제성장률 전망치를 2.1%로 올해보다 낮게 잡은 이유다.

경제 3주체의 부채를 줄이려는 노력 없이 기준금리만 인하하면 경제에 득보다 실이 많을 수도 있다. 특히 과거처럼 초저금리로의 회귀는 불가능한 상황이다.

![[초점] 스텔란티스, 트럼프 고율 관세에 美 자동차 부품공장 5곳...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250404155804082389a1f3094311109215171.jpg)