;)

;)

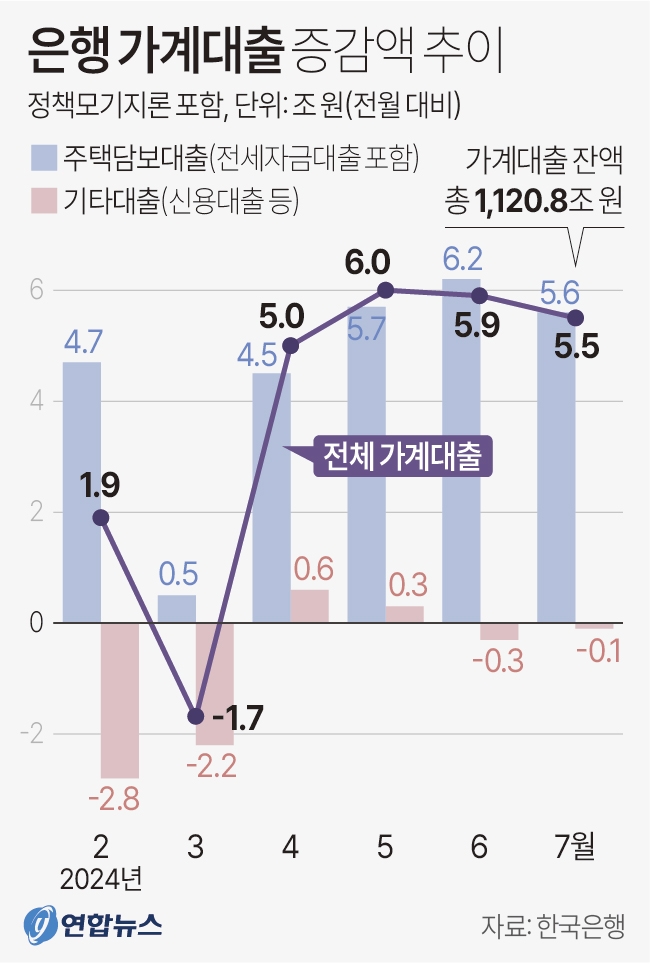

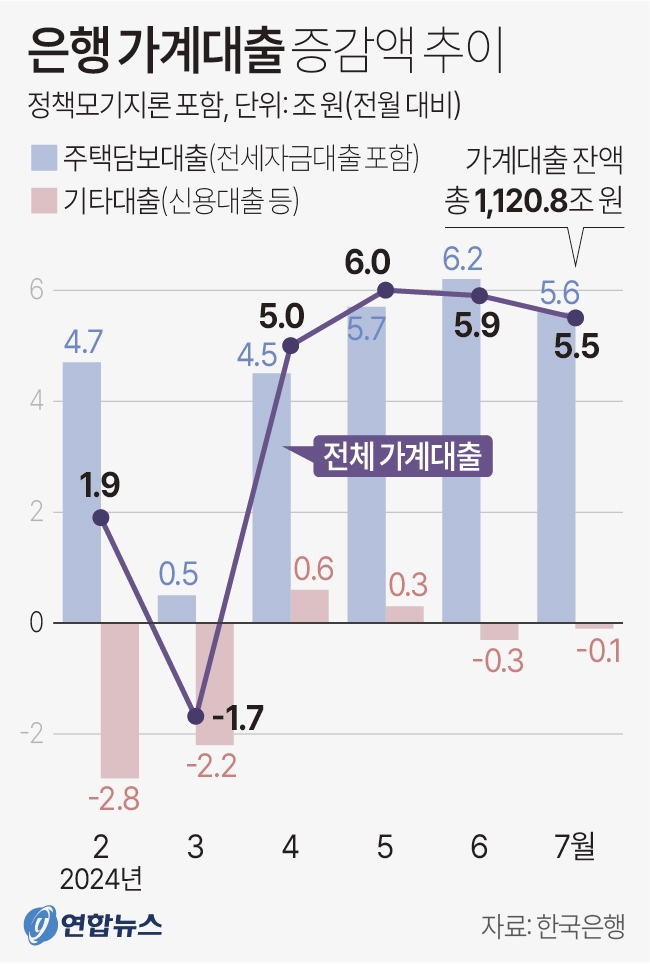

5대 은행의 가계대출 총잔액은 718조원 규모다.

지난해 말의 692조원보다 26조원 늘었다. 이 중 대부분은 주택담보대출(주담대)이다. 한국은행 통계를 보면 국내은행의 주담대 잔액은 지난 5월 기준 692조4495억원이다.

주담대가 가계대출을 늘린 주범인 셈이다. 수도권을 중심으로 나타나고 있는 집값 상승세에다 향후 금리인하에 대한 기대감과 9월 스트레스 DSR(총부채원리금상환비율) 2단계 시행 전 막차 수요에 따른 현상이다.

신한은행과 우리은행은 주담대 금리를 한 달 새 5차례나 올렸고, KB국민은행도 3차례다. 정부가 은행에 대출을 옥죄라는 신호를 기다린 듯한 모양새다. 은행채 5년물과 연동한 주담대 고정금리도 최저금리를 0.25%p나 올렸다.

지표금리인 코픽스와 은행채 금리는 변동이 없거나 하향 추세인데도 가산금리를 올리거나 우대금리를 낮추는 방식으로 실제 대출금리를 올리는 수법이다.

직전 부동산 가격 상승기에 100조원 규모로 늘어난 주담대 상환 부담도 더 늘어날 수밖에 없다. 한국은행 자료를 보면 국내은행 주담대 고정형 금리는 5월 기준 3.75%로 2015년 1월(3.78%) 이후 9년8개월 만에 최고 수준이다.

반면 적금 금리는 낮아지는 추세다. 농협은행은 3년 만기 정기적금 금리를 0.15%p 인하했고, 신한은행도 저축금리를 0.10~0.20%p 하향 조정한 상태다. 적금 금리가 하락하면서 일부 상품의 실제 금리는 연 2% 수준이다.

은행들의 이자 장사로 인한 피해는 서민 몫이다. 낮은 예금금리에 허리띠를 졸라맨 은퇴자나 늘어나는 이자 부담에 고통받는 대출자만 피해를 보기 때문이다.

원인은 금융당국의 오락가락하는 관치(官治)금융 관행에 있다. 기준금리 인하 기대가 커져 전반적으로 금리가 내리는데 금융당국은 늘어나는 가계부채를 관리하기 위해 은행들에 역주행을 지시한 게 대표적이다.

이로 인해 지난달 초부터 대출금리가 오르기 시작했기 때문이다.

![[초점] 스텔란티스, 트럼프 고율 관세에 美 자동차 부품공장 5곳...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250404155804082389a1f3094311109215171.jpg)