;)

;)

이미지 확대보기

이미지 확대보기

여수신 불균형은 그렇지 않아도 비상계엄 사태와 정국 불안 장기화로 위태위태한 금융시장에 충격 요인이다. 한국은행 발표를 보면 11월 수신금액은 18조9000억 원이다. 전 달의 8조4000억 원보다 두 배 이상 증가한 수치다. 가상자산 거래를 위한 예탁금이 늘어난 영향도 있다.

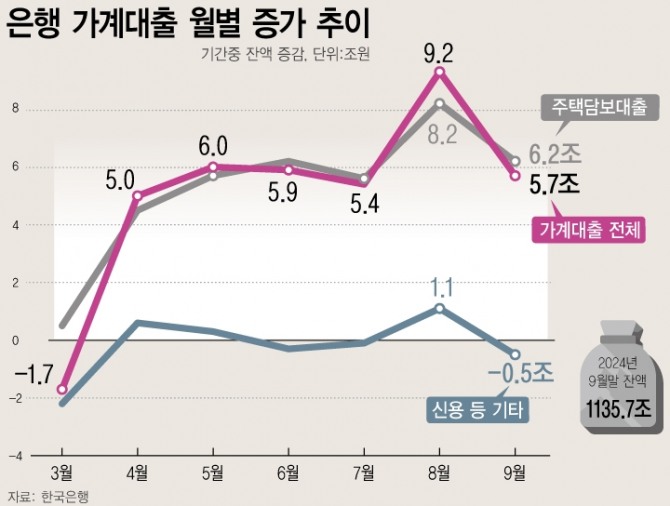

반면 11월 대출은 4조1000억 원으로 10월 11조9000억 원의 34.5% 수준이다. 주택담보대출 제한 등으로 가계대출이 1조9000억 원으로 한 달 전보다 절반으로 줄어든 영향이 크다. 전 달 3조8000억 원에 비하면 절반 수준이다.

특히 주담대 11월 증가액은 1조5000억 원으로 전달(3조6000억원)의 절반 이하다. 9월 이후 스트레스 DSR을 시행한 데다 은행 자체적으로도 대출을 제한한 결과다.

전달대비 27%에 그친 기업대출(2조2000억 원)은 최근 투자 부진 상황을 잘 보여주는 지표다. 게다가 은행채 금리도 하락세다. 금융투자협회에 따르면 5년 만기 은행채(무보증·AAA) 평균 금리는 연 2.934% 수준으로 한 달 새 0.319%p나 떨어졌다.

미 국채 금리가 안정된 데다. 한은의 기준금리 인하 영향이다. 이번 주 열릴 미 연준 FOMC에서 금리를 인하할 것이란 기대도 자금 흐름에 영향을 주는 모양새다.

하지만 은행의 수익을 결정하는 것은 예금과 대출이다. 예금을 은행에 쌓아놓으면 금융시장에 부정적인 영향을 줄 수밖에 없는 구조다. 최근 5대 시중은행은 주택담보대출 금리를 낮추기 시작한 이유다.

이른바 풍선 효과로 2금융권에 쏠려 있는 가계대출을 늘려 내년의 경영지표로 삼으려는 의도에서다. 은행별 연간 가계대출 증가 폭을 기준으로 대출 제재를 가하는 당국의 규제를 피하기 위한 관행이다.

실물 경기에 영향을 최소화하는 안정적인 금융정책이 필요한 시점이다.

![[서울모빌리티쇼] 넥쏘·PV5·제네시스 컨버터블 콘셉트 등 눈길](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025040315445608370112616b0721752131037.jpg)