;)

;)

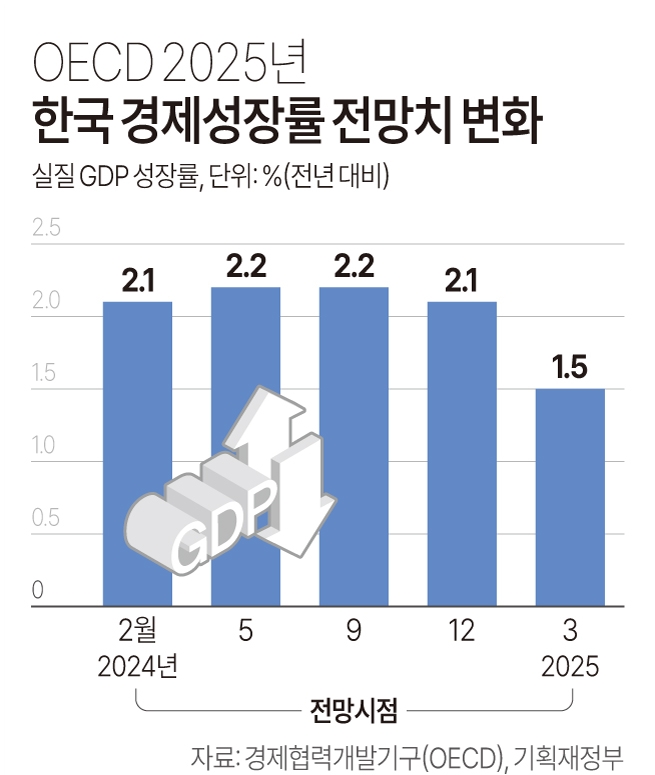

이미지 확대보기

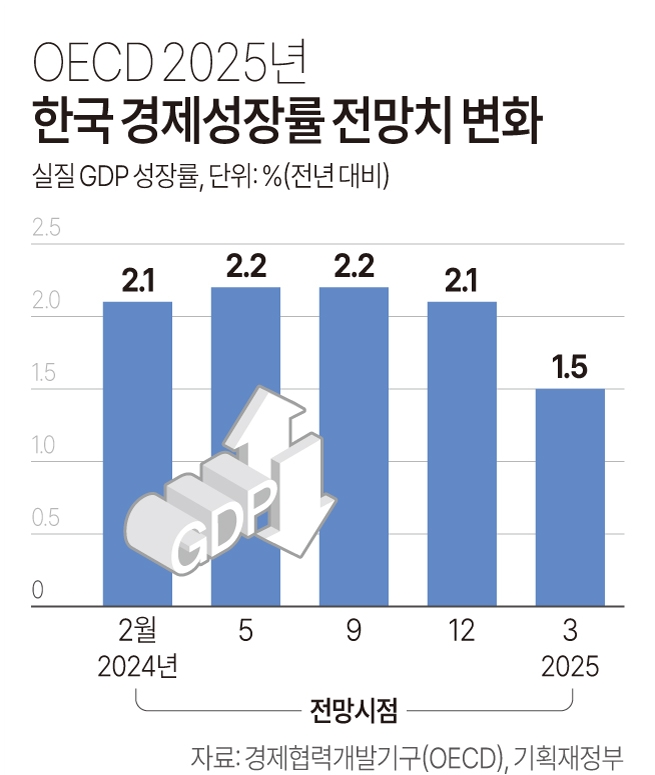

이미지 확대보기

JP모건은 미국의 성장률도 기존 1.3%에서 마이너스 0.3%로 낮추었다. 민간 부문이 경제 흐름을 발 빠르게 예측한다는 점에서 보면 위기 상황이다.

특히 한국의 성장률 하락폭은 미국·일본 등 선진국은 물론 대만·태국·말레이시아 등 아시아권보다도 훨씬 심각하다.

한국개발연구원(KDI)의 4월 경제 동향에서도 우리 경제의 대외 여건 악화로 인한 경기 하방 압력을 경고했다. 수출 의존형인 한국 경제가 글로벌 무역전쟁과 금융시장 불안에 취약할 수밖에 없다는 논리다.

KDI의 경기 하방 위험 진단은 올해 1월부터 4개월 연속이다. 그렇지 않아도 산업 생산이 둔화하고 내수가 부진한 가운데 트럼프의 관세 인상으로 수출 여건도 더욱 나빠졌다는 이유에서다.

특히 미국의 상호관세가 본격화되면 대미 수출에 타격을 받을 수밖에 없다. 미국 시장은 우리나라 상품수지 흑자에서 차지하는 비중도 크다. 미국 경제가 성장해야 우리 수출도 늘어날 수 있는 구조다.

하지만 현재 시점에서는 미국 경제를 낙관하기 힘든 게 사실이다. 관세로 인한 물가상승과 성장률이 둔화하는 스태그플레이션을 피하기 힘들기 때문이다. 미국 수출뿐만 아니라 전 세계 교역도 역성장할 가능성이 크다.

올해 상품수지(800억 달러)는 물론 경상수지(750억 달러) 흑자 전망도 불투명하다는 의미다. 게다가 민간소비(1.4%)나 설비투자(2.6%) 증가세도 둔화될 전망이다.

방법은 재정과 통화 정책 수단을 동원해서 경기를 방어하는 일이다. 다만 단기 경기부양이나 소비 진작에 돈을 써서는 안 된다. 단기 부양책을 남발하다 정부 부채만 늘린 일본의 사례는 참고서 격이다.

재정과 통화 정책 방향을 민간의 투자를 촉진하고 장기 생산성을 높이는 쪽으로 잡아야 하는 이유다.

![[인터뷰] 침체기 빠진 게임사 위한 지침서, 킴 노드스트롬 '업 다...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025041716384301843c5fa75ef8621123420147.jpg)