이미지 확대보기

이미지 확대보기

LG전자는 6일 공시를 통해 2분기 실적 (LG이노텍 포함)은 매출액 15.0조원 (+1% QoQ, +5% YoY), 영업이익 7,710억원 (-30% QoQ, +16% YoY, OPM 5.1%)을 기록했다고 밝혔다.

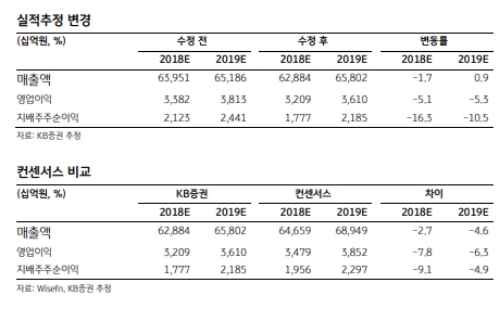

KB증권에 따르면 이번 잠정실적 발표에서 2분기 부문별 영업이익 세부 내역은 공개되지 않았지만 ①MC (스마트폰) 부문이 G7 출시에 따른 비용증가와 판매부진 영향으로 전분기 (-1,361억원) 대비 적자가 확대된 것으로 예상되고, ② HE (TV), H&A (가전) 부문도 신제품 출시에 따른 마케팅비용이 증가된 것으로 판단된다.

김동원 KB증권 연구원은 “H&A (가전) 부문이계절적 비수기에 진입하고 MC 부문의 실적 부진이 지속될 것으로 예상된다”고 말했다.

한편 KB증권은 예상을 하회한 2분기 실적을 반영해 2018년, 19년 영업이익을 각각 3.2조원, 3.6조원으로 기존대비 각각 5.1%, 5.3% 하향 수정했다. 이어 목표주가도 10만원(2018E PER 10.1X, PBR 1.2X)으로 낮췄다.

김동원 KB증권 연구원은 "하반기 영업이익이 전년대비 51% 증가한 1.3조원으로 예상되고,LG디스플레이도 3분기부터 LCD 패널가격 상승으로 적자가 빠르게 축소될 것으로 전망된다”며 “7~8만원 수준에서는 주가의 하방경직성이 뚜렷할 것”이라고 내다봤다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 다우 지수만 5거래일 연속 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024122706294108795c35228d2f5175193150103.jpg)