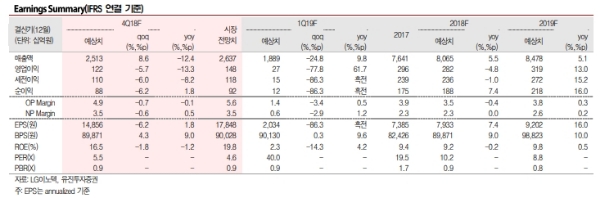

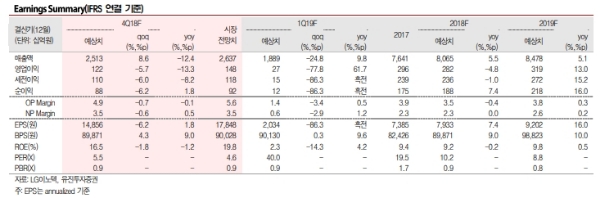

4Q18 실적은 매출액 2.51조원(+8.6%qoq, -12.4%yoy), 영업이익 1224억원(-5.7%qoq,-13.3%yoy)으로 전망된다.

4분기는 OLED 모델에 이어 전략고객사의 LCD 플래그십 모델 판매가 시작됨에 따라, 카메라모듈과 3D센싱모듈 등 부품공급량이 증가(광학솔루션 매출액 +10.9%qoq)한 것으로 판단된다.

애플은 투자자들에게 보낸 편지에서 11월(FY4Q18 실적 발표) 제시하였던 가이던스를 대폭 낮추었다. 하향 조정의 이유는 중국을 중심으로 한 이머징 마켓의 경기둔화에 따른 아이폰 판매부진이다.

애플의 FY1Q19(12월 분기) 아이폰 출하량 추정치를 기존7570만대에서 6400만대로 15% 낮추었으며, 2019년 아이폰 출하량 전망치 역시 기존 2.12억대에서 1.83억대로 14% 하향 조정한다.

이에 따라 2018년 3분기 누적 기준, LG이노텍의 북미 주요고객사향 매출액 비중은 55.0%으로 전방업체의 판매 부진은 관련 부품 공급사들의 실적에 큰 영향을 줄 수 밖에 없다는 지적이다.

고객사의 제품 출하량 추정치 하향으로 당사는 LG이노텍의 2019년 영업이익 전망치를 기존 3923억원에서 3190억원(-18.7%yoy)으로 조정한다

노경탁 유진투자증권 연구원은 " 글로벌 스마트폰 시장 위축 및 플래그십 스마트폰 판매 부진으로 인한 광학솔루션 사업부의 실적 전망치 변경 및 12M Fwd EPS 추정치17% 하향(9894원 → 8,232원)에 근거하여, 목표주가를 10만9000원' 으로 19% 하향한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.