;)

;)

이미지 확대보기

이미지 확대보기

17일 한국거래소에 따르면 LG유플러스 주가는 이날 전거래일 대비 1.65% 오른 1만2350원에 거래되고 있다.

하루만에 오름세다.

외국인 투자자의 경우 C.L.S.A 4만4905주 팔자에 나서고 있다.

지난달 폭락장에서 LG유플러스 주가는 2일 1만2850원에서 23일 장중 9210원으로 급락했다. 이달들어 1만 원선을 회복한 뒤 1만2300원대에서 저점을 높이고 있다.

증권가는 주가의 추가상승에 힘을 싣고 있다. 그 근거는 예상보다 괜찮은 실적개선 기대다.

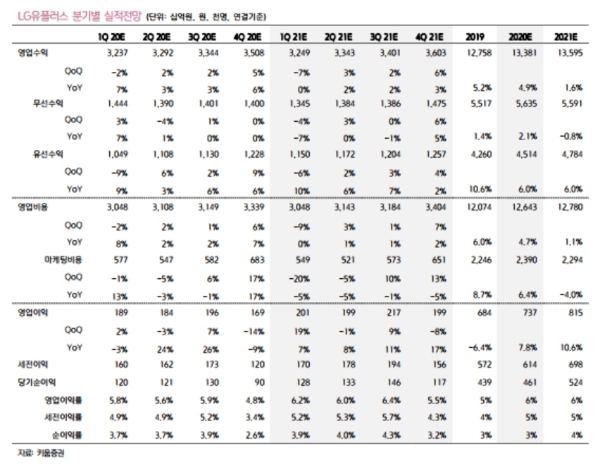

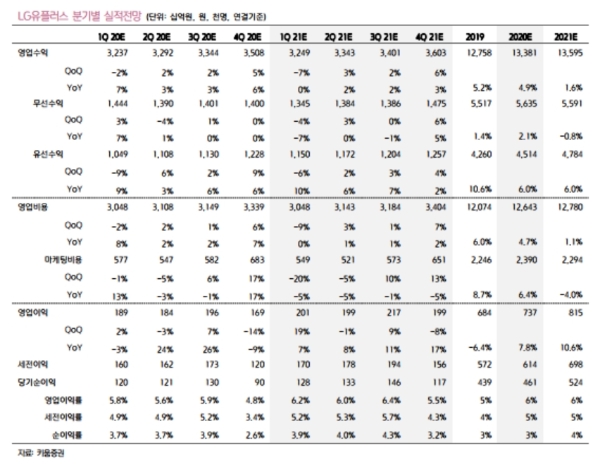

키움증권은 1분기 매출액 3조2590억 원(이하 전년 대비 8%), 영업이익 1890억 원(-3%)으로, 유진투자증권도 1분기 매출액 3조3515억 원(+11.0), 영업이익 1896억 원(-2.6%)으로 시장기대치(매출액 3조2542억 원, 영업이익 1848억 원)를 소폭 웃돌 것으로 추정하고 있다.

장민준 키움증권 연구원은 "2월까지 5G 가입자 순증이 양호했고, 인터넷(IP)TV사업의 성장도 지속된 것으로 판단된다”고 말했다.

한상웅 유진투자증권 연구원은 “매출액 증가는 지난해 인수한 LG헬로비전의 실적이 온기로 반영되기 때문이다”며 “전년 대비 영업이익 감소는 불가피하나 비용 관리 기조가 계속되면 2분기부터 실적 개선이 가능하다”고 지적했다.

전문가들은 하반기에 실적회복이 본격화될 것으로 보고 있다.

장 연구원은 “상반기 코로나19 영향으로 매출 증가세가 둔화됨에도 하반기부터 5G가입자 유입 효과가 본격 반영될 것으로 기대한다”며 “올해부터 유선사업에서 LG헬로비전 인수를 통한 가입자 기반의 확대도 실적개선에 영향을 미칠 것”이라고 전망했다.

한 연구원도 “LG헬로비전의 사업시너지가 계속되는 반면 차별화된 콘텐츠 제공을 통한 가입자 이탈은 축소될 것”이라며 “경쟁사 대비 높은 LTE, 5G 가입자 비중이 가입자당평균매출액(ARPU) 개선세를 가속화해 올해 영업이익 증가폭(+12.3%)도 가장 클 수 있다”고 내다봤다.

목표가의 경우 키움증권 2만1000원, 유진투자증권 1만8500원을 유지했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.