;)

;)

이미지 확대보기

이미지 확대보기

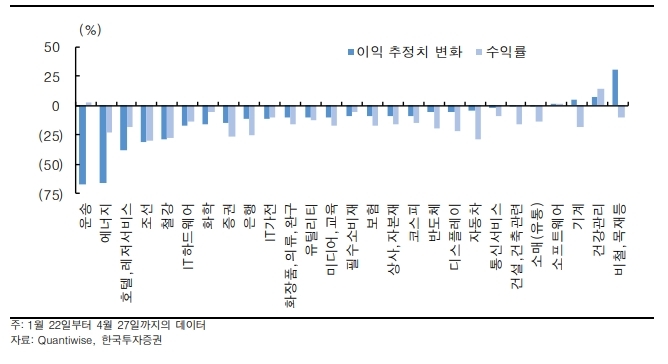

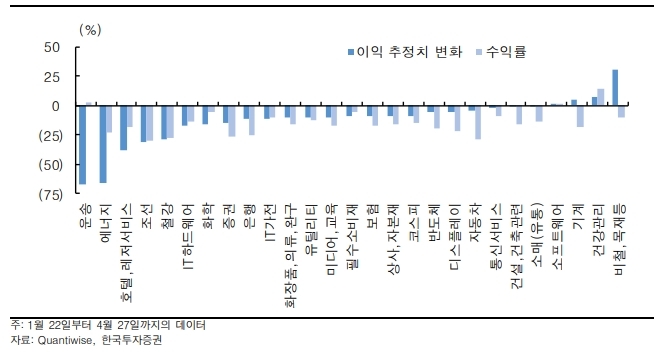

그 동안 낙폭과대주 위주로 강한 반등이 나타났지만 코로나19 사태가 대두되기 시작한 1월말부터 업종별로 누적 수익률을 비교해보면 실적이 가장 중요한 요인인 것으로 나타났다.

실적 타격이 제한적이었던 건강관리, 소프트웨어, 필수소비재 등이 수익률 상위를 차지했고, 이익 하향폭이 컸던 조선, 철강, 에너지 등이 누적으로는 부진한 모습을 나타냈다.

결과적으로 단기 반등은 낙폭과대주 였지만 누적 수익률로보면 실적 개선 업종이 압도했다. 특히, 저점대비 상승률은 화학, 건설, 기계 등이 압도적이었다.

코스피가 최저점을 기록했던 3월 19일 전후를 기준으로 낙폭이 가장 컸던 업종은 실적 우려가 크고 크레딧 리스크에 가장 취약했던 기계(-49.2%), 보험(-47.3%), 건설(-47.0%) 등이었다.

그렇지만 반등 또한 낙폭과대주 위주로 강하게 나타났고, 특히 정부 정책 수혜가 예상되는 운송(+60.8%), 건설(+55.1%)과 저유가 수혜가 기대되는 화학(+56.1%)의 수익률이 돋보였다.

그러나 연간수익률 기준 플러스를 기록한 업종은 여전히 건강관리(+12.3%)와 소프트 웨어(+5.9%)였다. 모두 코로나19로 인한 실적 타격이 제한된 업종이다.

반면 연간수익률 기준 부진했던 업종은 조선(-31.5%), 에너지(-29.5%), 자동차(-29.4%)인데, 코로나19로 인해 실적 타격이 크고 회복이 느릴 것으로 예상되는 업종이다.

코로나19 이슈가 대두되기 시작한 1월말부터 현재까지의 누적 수익률을 살펴봐도 동일하다.

건강관리(+13.8%)와 소프트웨어(+0.6%)는 여전히 상위에 위치해 있었고, 한진그룹의 경영권 다툼으로 주가 변동성이 심했던 운송 업종이 상대적으로 양호했지만, 해당 기간 동안 부진한 업종은 글로벌 경기 침체로 타격이 가장 클것으로 예상되는 제조업(조선, 자동차, 철강)과 금융(증권, 은행)주인 것으로 나타났다.

한국투자증권 임지우 연구원은 "지수가 하락의 3분의 2를 회복했기 때문에 이제 다시 업종과 종목에 집중하는 것이 유리하다"고 조언했다.

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.