;)

;)

이미지 확대보기

이미지 확대보기

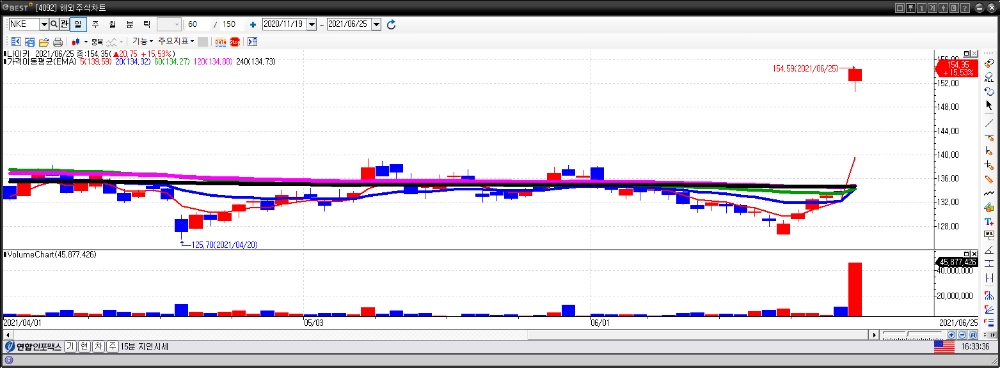

나이키 주가는 25일(현지 시각) 뉴욕 주식시장에서 15.53% 치솟아 오르며 154.35달러에 거래를 마쳤다.

나이키 주가의 이날 ‘고공 쇼’는 시장의 예상치를 훌쩍 뛰어넘는 실적에다 2022년 예상 매출이 500억 달러를 넘어설 것이라는 전망이 투자자들의 투자심리를 자극한 것으로 풀이된다.

나이키의 4분기(3~5월) 주당순이익(EPS)은 0.93달러로 월가 애널리스트들이 예상한 0.51달러보다 두 배에 육박하는 수준이다. 매출도 애초 예상한 110억1000만 달러를 큰 폭으로 웃돈 120억4000만 달러로, 2019년 4분기에 비해 21%나 증가했다.

나이키의 최대 시장인 북미 지역의 매출은 53억8000만 달러로 2년 만에 29% 증가했다. 매출은 신종 코로나바이러스 감염증(코로나19) 팬데믹(감염병 대유행)이 소매업계를 강타했던 1년 전보다 두 배 이상 증가했다. 디지털 매출은 2019년 같은 기간보다 147%나 폭증했다.

미국의 투자전문매체 배런스는 이날 나이키의 급등 요인을 세 가지로 분석했다.

배런스가 꼽은 첫 번째 요인은 나이키의 중국 내 불매운동 문제가 우려했던 것만큼 나쁘지 않았다는 것이다. 존 도나회 나이키 최고경영자(CEO)는 신장 위구르인들의 강제 노동력 사용을 둘러싼 우려로 매출에 타격이 있었지만, 판매가 개선되고 있다고 밝혔다.

이미지 확대보기

이미지 확대보기

투자회사 제프리스의 목표주가 상향조정도 있었다.

랜달 코닉 제프리스 애널리스트는 리서치 노트에서 나이키 브랜드가 여전히 좋은 실적을 내고 있다고 생각하며 주가에 대한 목표를 192달러에서 200달러로 상향 조정했다고 말했다.

두 번째는 나이키가 매출과 이윤을 모두 코로나19 이전 수준으로 증가시킬 수 있었다는 것이다. 이는 이 회사의 가격 결정력이 여전히 강하다는 것을 의미한다고 코닉 애널리스트는 말했다. 그는 또한 나이키의 동급 최강의 소비자 직거래 모델은 계속해서 나이키가 더 높은 수준의 수익성에 도달할 수 있도록 할 것이라고 설명했다.

세 번째는 나이키의 재정 전망이 좋다는 것이다. 2022 회계연도의 경우 경영진은 2025년까지 연간 한 자릿수에서 두 자릿수로 낮은 증가율을 보이며 낮은 두 자릿수 수익 증가를 예상했다.

경영진은 마진이 계속 증가할 수 있다는 징후로, 온라인 판매 부문인 나이키 다이렉트가 2025년까지 매출의 60%를 차지할 것으로 예상하고 있다. 이는 현재 40%에 불과하다. 장기적으로 중국의 매출 증가율이 10대 중하위권부터 중간권까지 다양할 수 있다고 밝혔는데, 이는 지난 5년간 이 지역의 연간 매출 증가율이 20%를 넘어섰다는 점을 고려할 때 보수적인 것이다.

이태준 글로벌이코노믹 기자 tjlee@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.