;)

;)

이미지 확대보기

이미지 확대보기

DB금융투자는 삼성카드가 올해 높은 성장률을 기록하고 있고 내년에도 결제액 성장률이 이어질 것으로 판단해 삼성카드에 대해 내년 예상 배당금 2700원과 목표 배당수익률 6.5%를 적용해 투자의견 매수와 목표주가 4만1500원을 제시하며 커버리지를 개시했습니다.

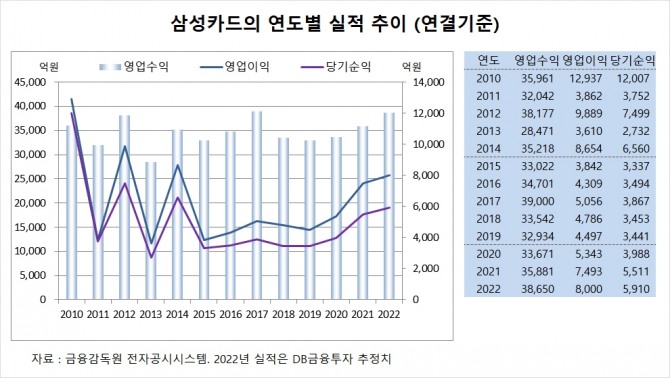

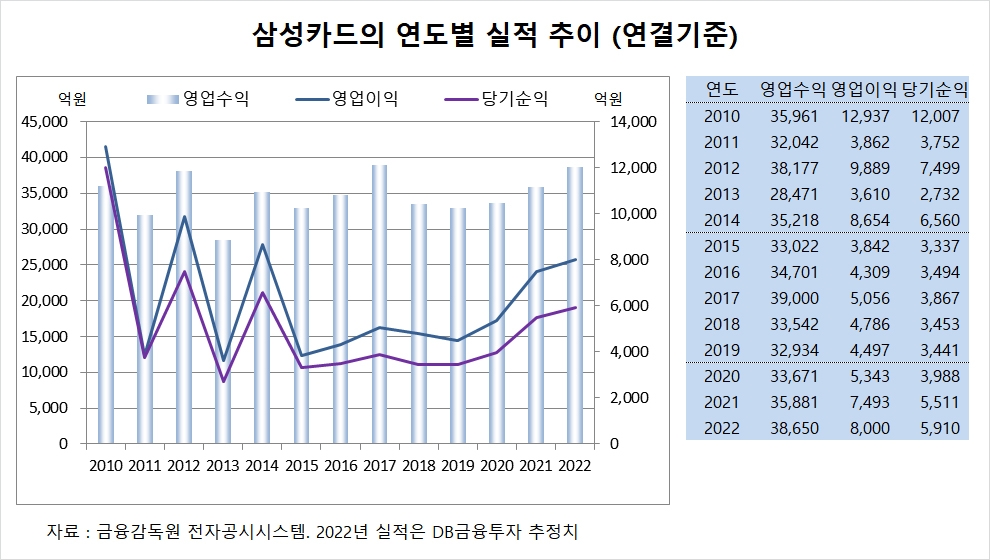

DB금융투자는 삼성카드의 올해 연결기준 영업수익(매출액)이 3조8650억원, 영업이익이 8000억원, 당기순이익이 5910억원에 이를 것으로 전망하고 있습니다.

삼성카드는 지난해 연결기준 영업수익이 3조5881억원, 영업이익이 7493억원, 당기순이익이 5511억원을 기록했습니다.

DB금융투자 이병건 연구원은 삼성카드가 DSR(총부채원리금상환비율) 규제에 포함되는 카드론 자산 성장률이 3% 증가로 낮아지겠지만 현금서비스와 리볼빙에서 이용금액 증가가 나타나며 외형 성장을 이어갈 것으로 진단하고 있습니다.

DB금융투자는 금리인상으로 카드사의 자금 조달 비용이 상승하고 있지만 삼성카드는 조달 믹스 관점에서 경쟁사와 비교시 무원가성 조달 자본의 비중이 크고 시장성 조달 회사채의 비중이 낮아 자본관리 여력이 크다는 점이 긍정적이라고 판단하고 있습니다.

이미지 확대보기

이미지 확대보기

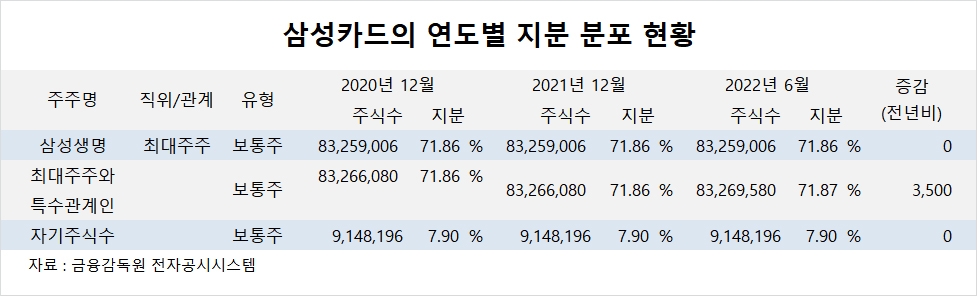

삼성카드의 최대주주는 삼성생명으로 지분 71.86%를 보유하고 있습니다.

삼성생명의 최대주주는 삼성물산으로 지분 19.34%를 갖고 있습니다. 삼성물산의 최대주주는 이재용 부회장으로 지분 17.97%를 소유하고 있습니다.

삼성카드는 외국인의 비중이 6.7%, 소액주주 비중이 18% 수준입니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 연준 독립성 침해 우려 속 폭락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025042206482807173c35228d2f5175193150103.jpg)