이미지 확대보기

이미지 확대보기

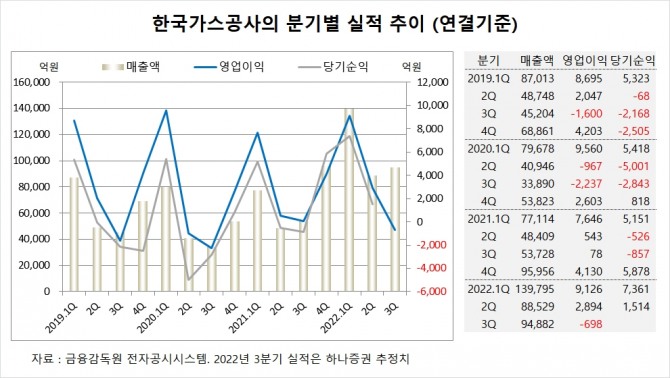

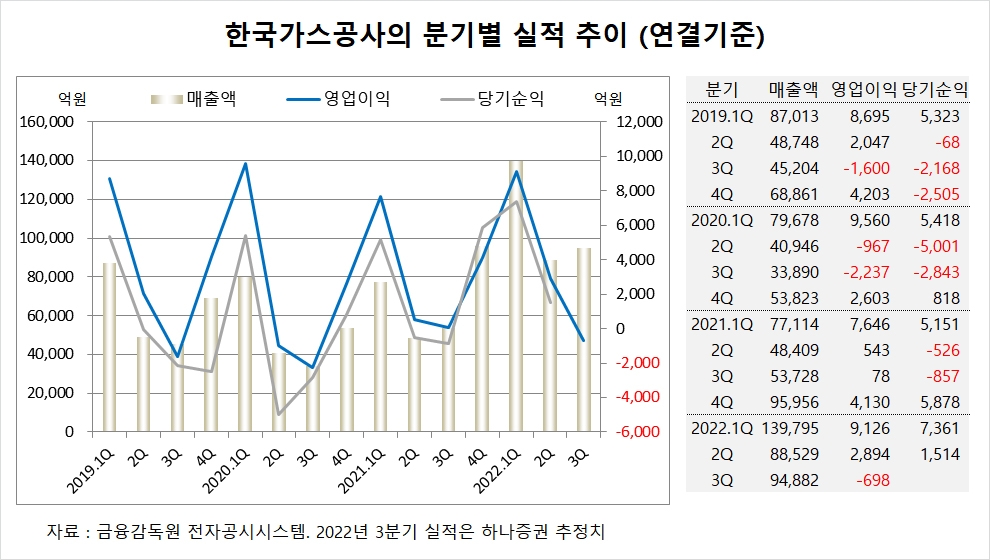

하나증권은 한국가스공사가 호주 Prelude 가동 지연으로 발생한 대체 LNG 카고 확보 관련 비용으로 3분기 실적이 시장 컨센서스를 하회하지만 겨울철 성수기에 가격 방향을 지켜볼 필요가 있다고 판단해 투자의견 매수와 목표주가 6만2000원을 그대로 고수했습니다.

한국가스공사는 올해 2분기 실적을 집계한 결과 연결기준 매출액이 8조8529억원, 영업이익이 2894억원, 당기순이익이 1514억원을 기록했다고 공시했습니다.

한국가스공사는 9월 들어 화물 선적을 재개했으며 2022년 4분기 또는 2023년 1분기에 순차적으로 정상적인 인수가 가능할 전망입니다.

하나증권은 한국가스공사 3분기 매출액이 전년동기대비 76% 증가한 데는 가스판매 실적 증가와 천연가스 가격 상승 때문으로 보고 있습니다.

하나증권은 한국가스공사의 해외사업이 유가 상승으로 실적이 개선되는 흐름에 있으며 4분기 이후까지 이어질 것으로 예상하고 있습니다.

이미지 확대보기

이미지 확대보기

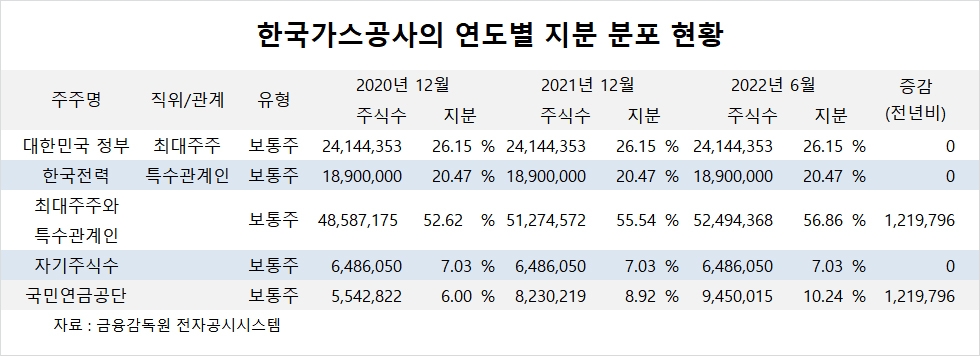

한국가스공사의 최대주주는 대한민국 정부(기획재정부)로 지분 26.15%를 보유하고 있습니다.

한국가스공사는 한국전력이 2대주주로 지분 20.47%를 갖고 있습니다.

한국가스공사는 외국인의 비중이 10.8%, 소액주주 비중이 32%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.