;)

;)

이미지 확대보기

이미지 확대보기

DB금융투자는 현대모비스의 주요 고객들의 생산량이 지난해 3분기를 기점으로 반등해 단가 조정과 재료비 및 물류비 하락에 의한 실적 개선이 확인됐다고 판단해 현대모비스에 대해 투자의견 매수와 목표주가 30만원을 고수했습니다.

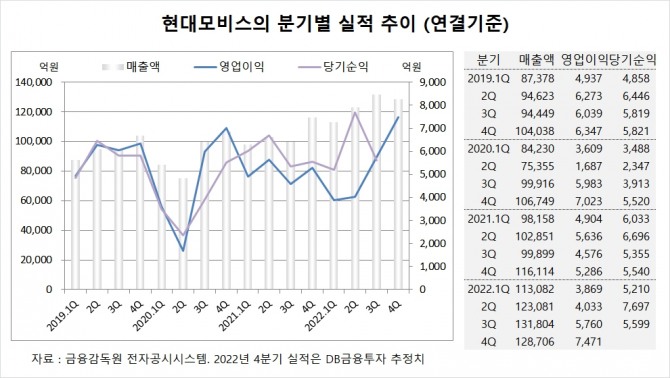

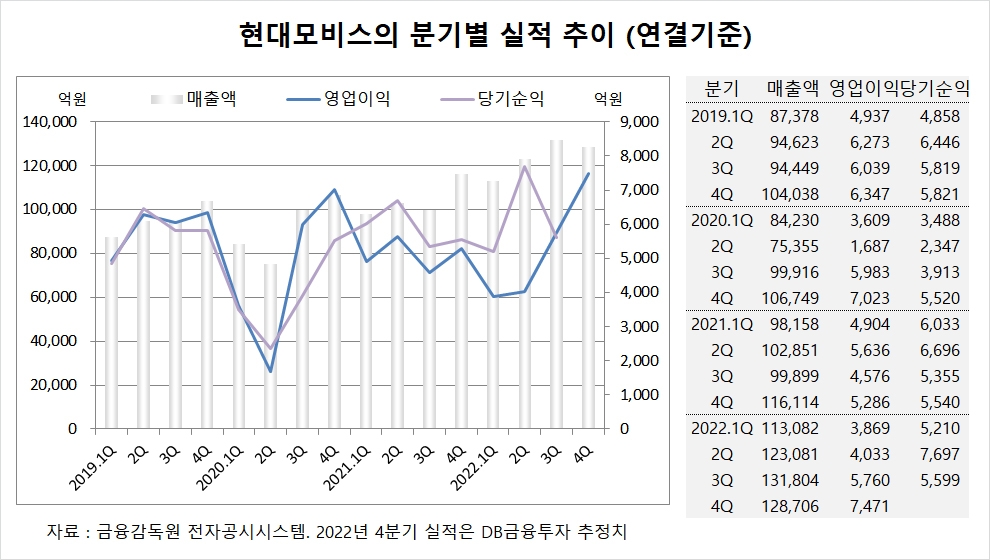

DB금융투자는 현대모비스의 지난해 4분기 연결기준 매출액이 12조8706억원, 영업이익이 7471억원에 이를 것으로 내다보고 있습니다. 현대모비스의 지난해 4분기 영업이익은 시장 컨센서스인 6585억원을 웃돌 전망입니다.

현대모비스는 지난해 3분기 연결기준 매출액이 13조1804억원, 영업이익이 5760억원, 당기순이익이 5599억원을 기록했습니다.

DB금융투자 김평모 연구원은 현대모비스의 A/S 부문이 현대차와 기아의 주요 지역내 믹스 개선으로 10% 이상의 매출 성장이 지속되고 있고 항공 및 해운 등 물류비도 제자리를 찾아가고 있다고 진단하고 있습니다.

DB금융투자는 현대모비스의 자율주행 핵심기술 양산이 임박했고 2023년까지 이어질 실적 개선을 고려하면 밸류에이션이 저평가된 상태이고 올해 북미와 유럽의 신차 수요가 부지할 경우에도 A/S 부문은 성장이 지속될 것으로 판단하고 있습니다.

이미지 확대보기

이미지 확대보기

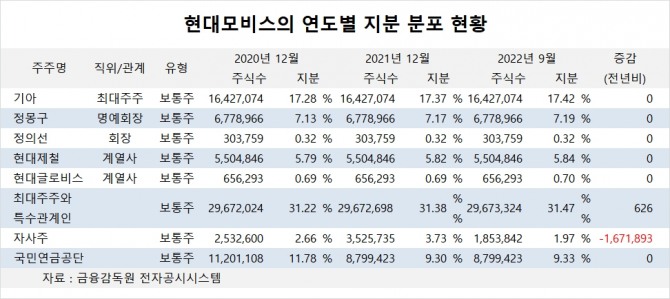

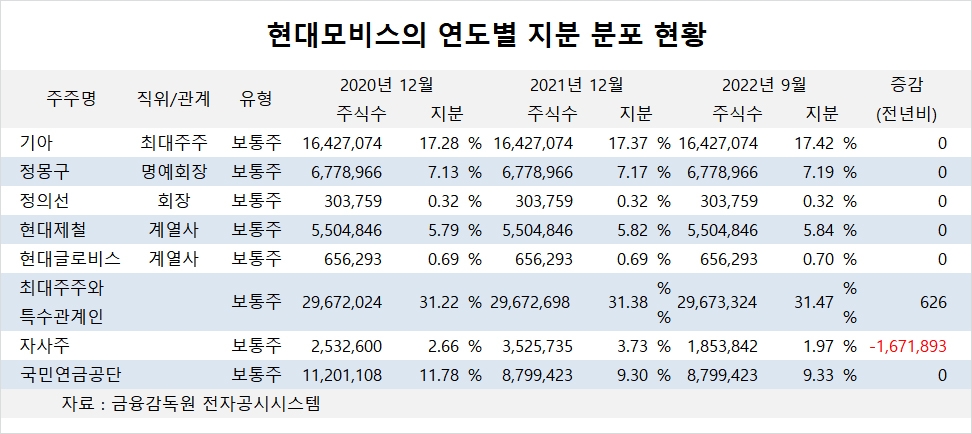

현대모비스의 최대주주는 기아로 지분 17.42%를 보유하고 있습니다.

기아의 최대주주는 현대자동차입니다. 현대자동차의 최대주주는 현대모비스입니다. 현대차그룹은 아직 순환출자 구조에서 벗어나지 못하고 있습니다.

현대모비스는 외국인 비중 35.6%, 소액주주의 비중이 57%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[2보] 한화오션, 1분기 영업익 2586억원…상선부문 실적 대폭 개...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025042407582605642fbbec65dfb1161228193.jpg)