;)

;)

이미지 확대보기

이미지 확대보기

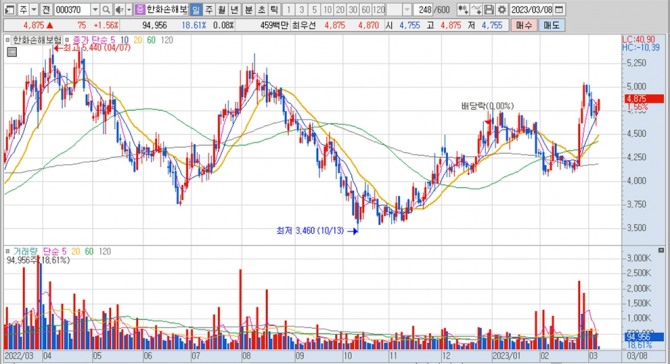

한화손해보험의 주가는 8일 오전 9시 50분 현재 전일보다 75원(1.56%) 오른 4875원에 거래되고 있습니다

NH투자증권은 IFRS17 및 IFRS9(자산 회계기준)을 적용한 한화손해보험의 2022년말 연결 지배 자기자본이 3조791억원으로 구 회계에서 발목잡던 자본잠식 이슈가 소멸되고 이제 관건이 IFRS17 적용 이후 손익 변화라고 판단해 한화손해보험에 대해 투자의견 매수와 목표주가 7100원을 그대로 유지했습니다.

NH투자증권 정준섭 연구원은 2022년 말 한화손해보험의 예상 CSM(계약서비스마진) 잔액이 약 3조원대이며 연간 예상 신계약 CSM이 약 5000억원대로 이를 바탕으로 추정한 2023년 연간 순이익은 별도기준 3000억~4000억원 수준이 될 것으로 예상하고 있습니다.

이미지 확대보기

이미지 확대보기

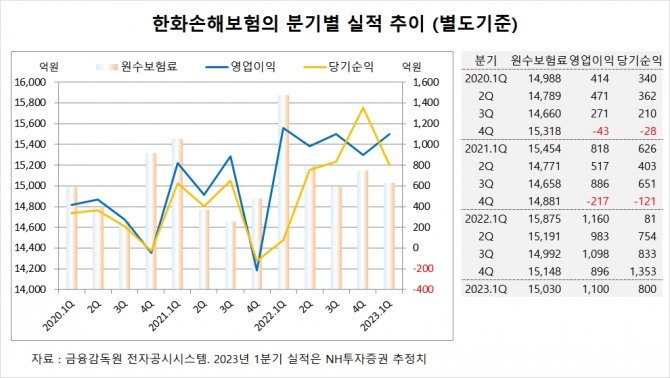

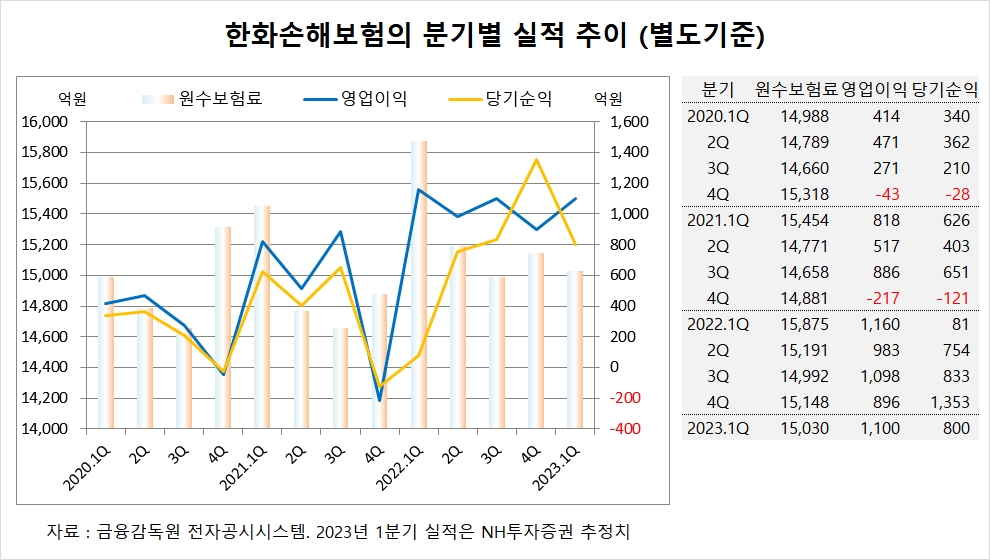

한화손해보험은 지난해 4분기 실적을 잠정 집계한 결과 별도기준 원수보험료가 1조5148억원, 영업이익이 896억원, 당기순이익이 1353억원을 기록했다고 공시했습니다.

한화손해보험은 지난해 별도기준 원수보험료가 6조1206억원, 영업이익이 4137억원, 당기순이익이 3021억원으로 잠정 집계됐습니다.

NH투자증권은 한화손해보험의 올해 1분기 별도기준 원수보험료가 1조5030억원, 영업이익이 1100억원, 당기순이익이 800억원에 이를 것으로 전망하고 있습니다.

이미지 확대보기

이미지 확대보기

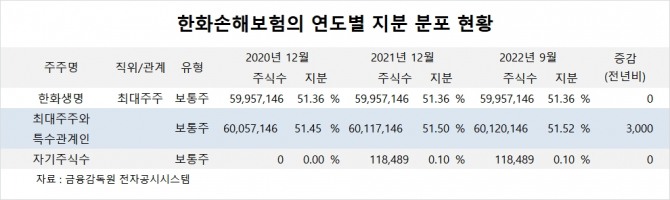

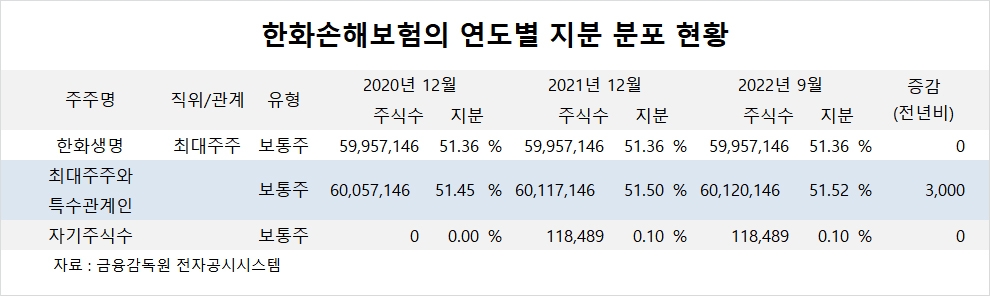

한화손해보험의 최대주주는 한화생명으로 지분 51.36%를 보유하고 있습니다.

한화생명의 최대주주는 한화건설로 지분 25.09%를 갖고 있습니다. 한화건설은 한화와 합병했고 한화의 건설부문이 됐습니다. 한화의 최대주주는 김승연 회장으로 지분 22.65%를 소유하고 있습니다.

한화손해보험은 외국인의 비중이 8.6%, 소액주주의 비중이 40%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.