;)

;)

이미지 확대보기

이미지 확대보기

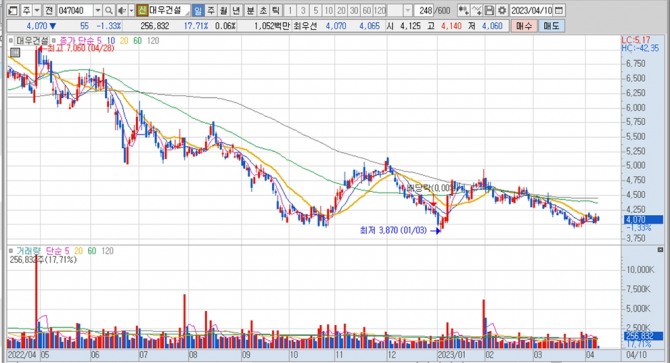

대우건설의 주가는 10일 오전 9시 30분 현재 전일보다 55원(1.33%) 내린 4070원에 거래되고 있습니다.

한국투자증권은 대우건설이 올해 1분기 성과로 국내외 플랜트 수주 목표를 모두 달성했으나 실적은 주택 마진에 대해 낮아진 시장의 기대에 부합하는 수준이라고 판단해 대우건설에 대해 투자의견 매수와 목표주가 6500원을 그대로 고수했습니다.

한국투자증권 강경태 연구원은 대우건설의 올해 1분기 영업이익이 낮아진 데는 지난해 1분기 원가율이 85.2%로 경상적인 수준이었으나 지난해 발생했던 공사손실충당금 영향을 걷어내고 기착공 현장의 매출 믹스를 감안해 추정한 올해 1분기 주택/건축 부문 원가율이 90%에 이르는 것으로 분석하고 있습니다.

이미지 확대보기

이미지 확대보기

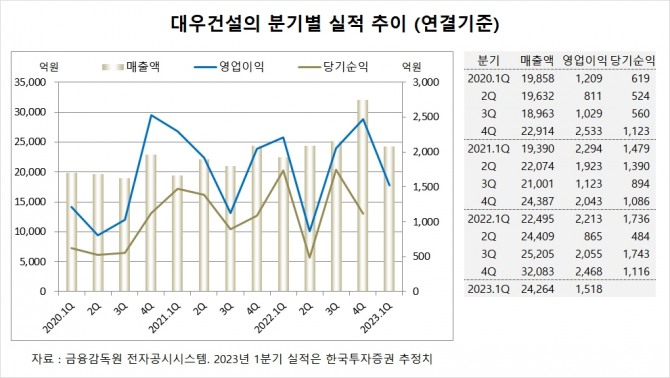

대우건설은 지난해 4분기 실적을 집계한 결과 연결기준 매출액이 3조2083억원, 영업이익이 2468억원, 당기순이익이 1116억원을 기록했다고 공시했습니다.

대우건설은 지난해 연결기준 매출액이 10조4192억원, 영업이익이 7600억원, 당기순이익이 5080억원으로 집계됐습니다.

한국투자증권은 대우건설의 올해 1분기 연결기준 매출액이 2조4264억원, 영업이이깅 1518억원에 이를 것으로 내다보고 있습니다. 1분기 영업이익은 시장 컨센서스인 1590억원에 부합할 전망입니다.

이미지 확대보기

이미지 확대보기

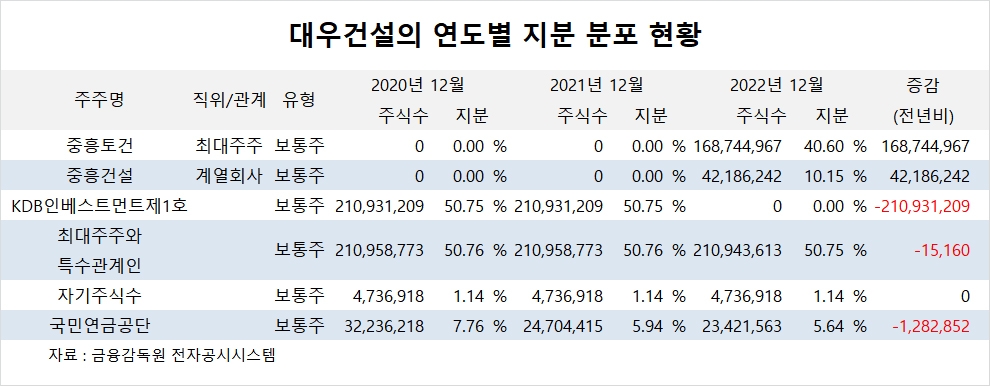

대우건설의 최대주주는 중흥토건으로 지분 40.60%를 보유하고 있습니다.

중흥토건의 최대주주는 정원주 중흥그룹 부회장으로 지분 100%를 갖고 있습니다.

대우건설은 외국인의 비중이 11.6%, 소액주주의 비중이 40%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.