;)

;)

이미지 확대보기

이미지 확대보기

현대건설은 내달 5일을 청약기일과 납입기일로 하는 307-1회차와 307-2회차의 두종류 회사채를 발행할 예정입니다.

307-1회차의 발행규모는 600억원이며 상환기일이 2025년 9월 5일이고 307-2회차의 발행규모는 600억원으로 상환기일이 2026년 9월 4일입니다.

이번에 발행되는 회사채는 8월 28일 오전 9시부터 오후 4시까지 한국금융투자협회 K-Bond 프로그램 및 FAX 접수 방법을 통해 실시하는 수요예측 결과에 따라 권면(전자등록)총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률 등이 결정됩니다.

수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사인 한국자산평가, KIS자산평가, 나이스피앤아이, 에프앤자산평가에서 최종으로 제공하는 현대건설 2년 만기 무보증 회사채 개별민평 수익률의 산술평균에 -0.30%포인트~+0.30%포인트를 가산한 이자율입니다.

현대건설이 국내 무철근 부실 아파트와 중국 부동산 위기 등으로 건설채에 대한 투자심리가 극도로 악화되어 있는 데에도 회사채 발행에 나서는 것은 현대건설300과 현대건설302-2 회사채의 만기가 각각 2023년 11월 8일과 2024년 2월 26일로 되어 있기 때문으로 보입니다.

현대건설300의 발행금액은 500억원이며 금리는 3.00%이고 현대건설302-2 회사채 발행금액은 1400억원이며 금리는 2.36%입니다.

금융투자협회에 따르면 회사채 3년(AA-)의 금리는 지난 25일 4.554%로 장을 마감했습니다. 현대건설의 회사채 3년물은 한국신용평가와 한국기업평가로부터 각각 AA- 신용등급을 받아 금융투자협회가 공시한 금리 4.554% 수준과 가산이자율 ±30bp(1bp=0.01%) 범위 내에서 결정될 것으로 보입니다.

현대건설이 이전에 발행한 회사채 상환금을 갚기 위해 또다시 회사채를 발행할 때 금리가 상승할 경우 자금 부담을 받을 수 있기 때문에 자금조달과 자금운영 계획에 신중을 기해야 한다는 것을 시사해주고 있습니다.

현대건설은 이와 함께 307-1회차 회사채 발행제비용으로 2억9362만원이 들어가게 되고 307-2회차 발행제비용은 2억 6972만원이 소요돼 회사채 발행에도 적지 않은 경비가 지출됩니다.

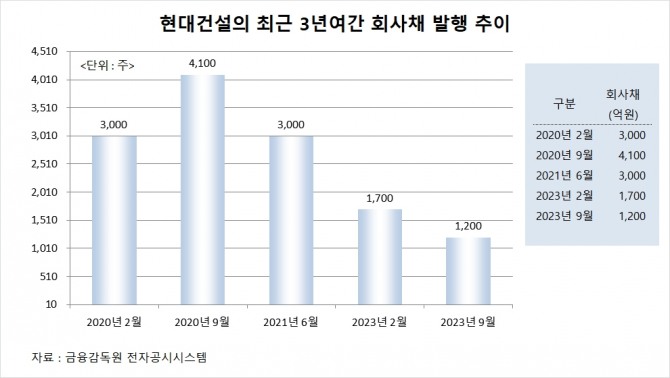

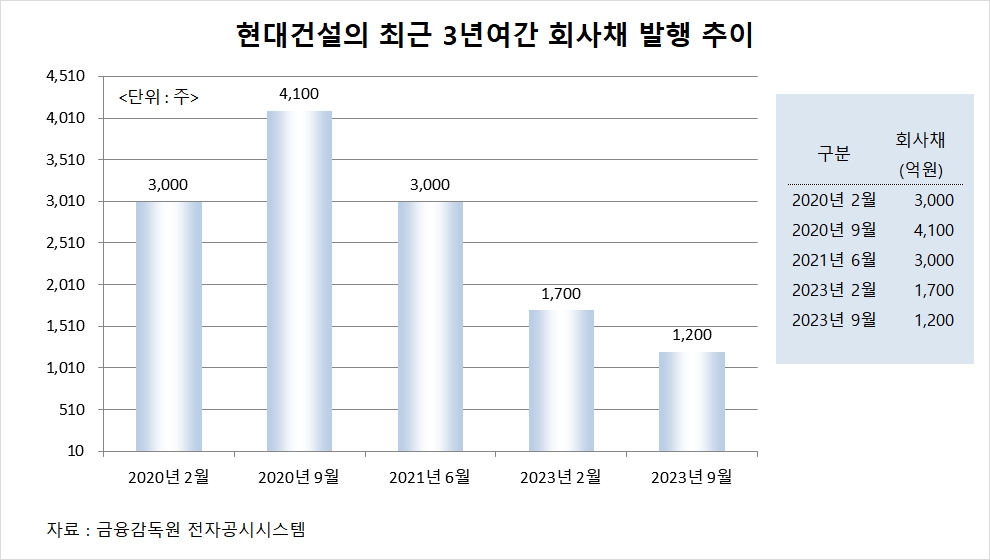

현대건설은 이에 앞서 올해 2월 1700억원의 회사채를 발행해 채무를 상환한 바 있습니다. 또 2021년 6월에는 3000억원, 2020년 9월에는 4100억원, 2020년 2월에는 3000억원의 회사채를 발행했습니다.

현대건설은 지난 2월 회사채 발행시 3년 만기 개별민평 수익률의 산술평균에 –0.50%포인트~+0.50%포인트를 가산한 이자율로 했으나 이번 회사채 발행에는 가산이자율 ±30bp를 적용한 것도 눈길을 끄는 대목입니다.

증권가에서는 건설사의 PF(프로젝트 파이낸싱) 우발채무와 사고 위험 등으로 건설채에 대한 선호도가 줄어든 상황에서 현대건설이 가산이자율을 지난 2월 상단 50bp에서 이번엔 30bp로 낮춰 수요예측에 어떠한 영향을 주게 될지 주목하고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.