이미지 확대보기

이미지 확대보기

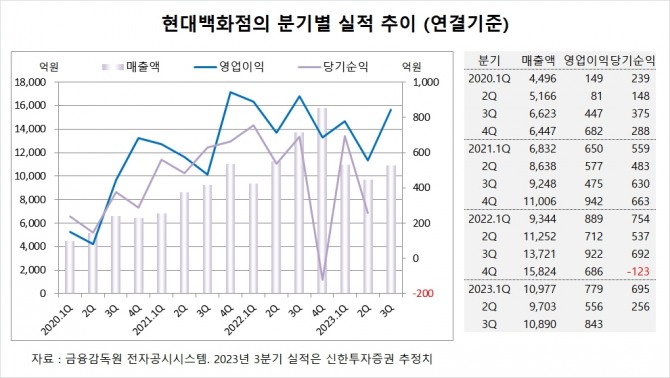

신한투자증권은 현대백화점이 상반기와 마찬가지로 3분기에도 백화점과 지누스의 실적이 부진하나 면세점 부문에서 흑자로 전환할 것으로 보이고 면세점 흑자가 일시적인 것이 아닌 구조적이라고 판단해 현대백화점에 대해 투자의견 매수를 유지하고 목표주가를 기존 7만3000원에서 8만원으로 높였다.

신한투자증권은 현대백화점의 인천공항 4기 면세점 영업(DF 5구역)도 긍정적이고 과거 대비 유리해진 조건인 비용 부담 완화, 계약기간 장기화, 사업권역 통합 조정 등에 경쟁업체들 대비 임차료 부담도 크게 낮아 면세사업자로서의 가치가 부각될 것으로 판단했다.

신한투자증권은 현대백화점의 3분기 연결기준 매출액이 1조890억원, 영업이익이 843억원에 이를 것으로 전망했다.

신한투자증권은 현대백화점의 올해 연결기준 매출액이 4조4740억원, 영업이익이 3260억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

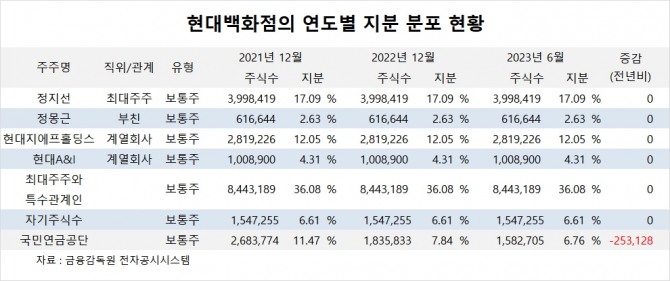

현대백화점의 최대주주는 정지선 회장으로 지분 17.09%를 소유하고 있다.

현대백화점은 계열회사인 현대지에프홀딩스가 지분 12.05%를 갖고 있다.

국민연금공단은 올해 상반기 현대백화점 주식 25만여주를 팔아 지분을 낮췄다.

현대백화점은 외국인의 비중이 19.7%, 소액주주 비중이 47%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美 컴캐스트 산하 미디어들, 분사 미디어 기업 ‘스핀코’...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20241126121349059459a1f3094311109215171.jpg)