이미지 확대보기

이미지 확대보기

키움증권은 강원랜드의 올해 3분기 VIP 실적이 불법 사도박과 해외 여행 증가 등의 영향을 받아 대규모 감소한 것으로 보이고 VIP 실적이 2019년 대비 54% 감소한 상황이라고 판단해 강원랜드에 대해 투자의견 매수를 유지하나 목표주가를 기존 2만4000원에서 2만원으로 낮췄다.

키움증권은 강원랜드의 VIP 매출이 코로나19 기간 유사한 수준으로 VIP의 기본적인 실적 기여가 확인되었음으로 현재 감소 상황은 충분한 수준에 이른 것으로 보이고 지금보다 더 큰 수요 악화로 이어지지는 않을 것으로 내다봤다.

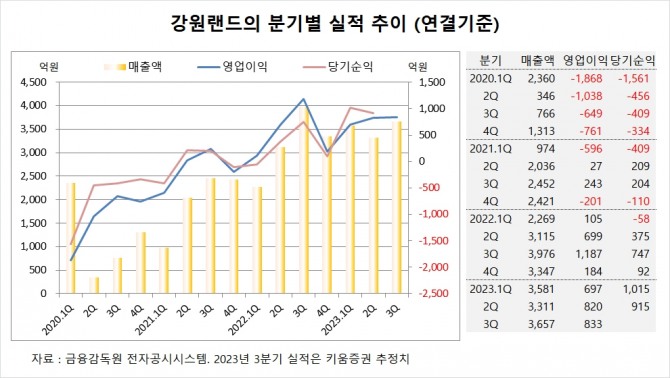

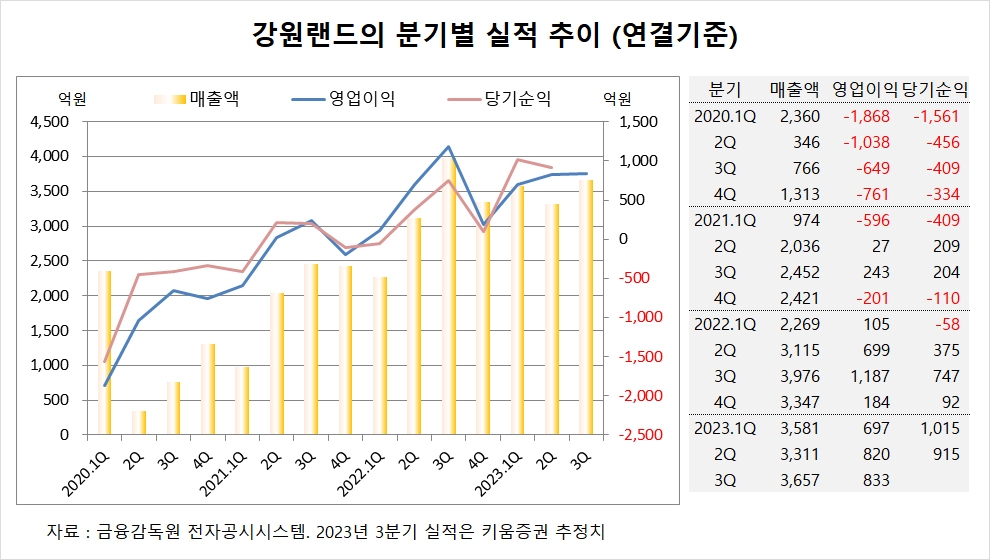

키움증권은 강원랜드의 3분기 연결기준 매출액이 3657억원, 영업이익이 833억원에 이를 것으로 내다봤다. 3분기 영업이익은 시장 컨센서스인 974억원을 하회할 전망이다.

키움증권은 강원랜드의 올해 연결기준 매출액이 1조3812억원, 영업이익이 2845억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

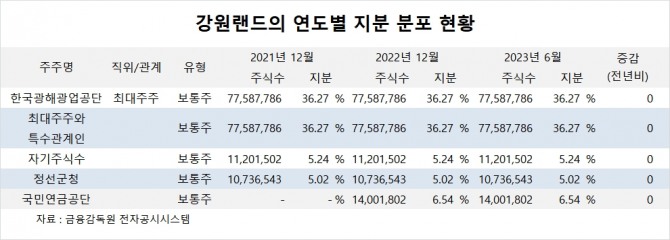

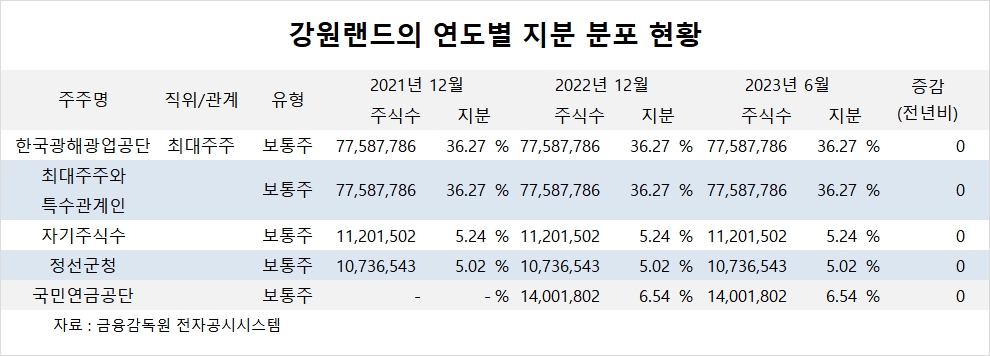

강원랜드의 최대주주는 한국광해광업공단으로 지분 36.27%를 보유하고 있다.

강원랜드는 정선군청이 지분 5.02%를 갖고 있다.

강원랜드는 외국인의 비중이 13.6%, 소액주주의 비중이 37%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 트럼프 취임 전부터 뜨거운 ‘머스크 그림자 대통령’ 논란](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20241223091933077469a1f3094311109215171.jpg)