;)

;)

이미지 확대보기

이미지 확대보기

NH투자증권은 HD현대중공업이 중장기 조선 부문 선가 상승 및 건조량 확대로 실적 개선 방향성은 명확하나 해양사업부의 매출 감소로 인한 고정비 부담이 실적 부담으로 작용할 것으로 판단해 HD현대중공업에 대해 투자의견 매수를 유지하나 목표주가를 기존 18만원에서 15만원으로 17% 낮췄다.

HD현대중공업의 목표주가는 2026년 BPS(주장순자산가치) 8만5270원에 타깃 PBR(주가순자산비율) 2.1배를 적용했다.

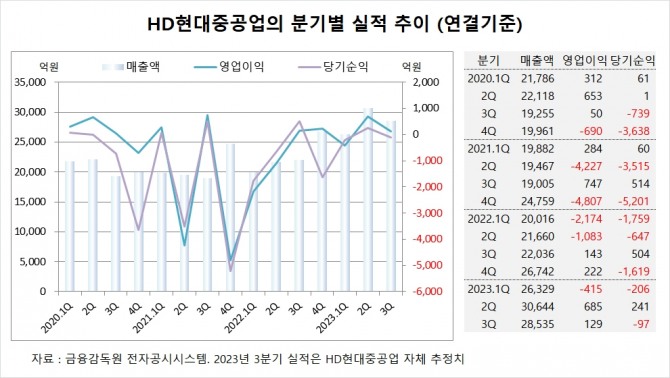

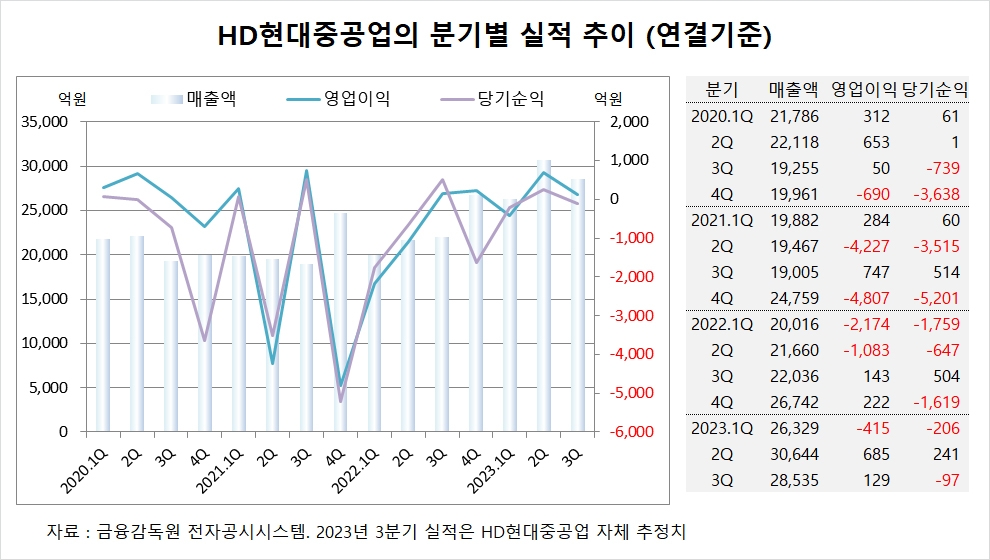

NH투자증권 정연승 연구원은 HD현대중공업이 3분기 영업일수 감소로 조선 부문은 전분기 대비 매출이 감소했으며 공정 만회를 위해 조업비와 외주비 상승으로 수익성도 하락한 것으로 진단했다.

NH투자증권은 HD현대중공업이 3분기 해양부문에서 매출 부진으로 영업적자 275억원을 기록했고 4분기는 건조량이 재차 증가하면서 수익성 개선이 기대되나 해양부문 적자는 부담으로 작용할 것으로 내다봤다.

HD현대중공업은 올해 3분기 실적을 잠정 집계한 결과 연결기준 매출액이 2조8535억원, 영업이익이 129억원, 당기순이익이 –97억원을 기록했다고 공시했다. 3분기 영업이익은 시장 컨센서스인 890억원을 크게 하회했다.

NH투자증권은 HD현대중공업의 올해 연결기준 매출액이 11조5920억원, 영업이익이 1120억원, 당기순이익이 340억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

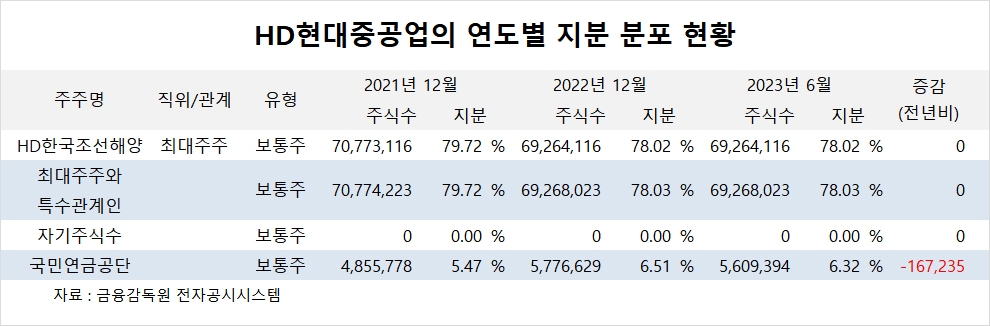

HD현대중공업의 최대주주는 HD한국조선해양으로 지분 78.02%를 보유하고 있다.

HD한국조선해양의 최대주주는 HD현대(옛 현대중공업지주)로 지분 35.05%를 보유하고 있다. HD현대의 최대주주는 정몽준 아산재단 이사장으로 지분 26.60%를 소유하고 있다.

국민연금공단은 올해 상반기 HD현대중공업 주식 16만여주를 팔아 지분을 낮췄다.

HD현대중공업은 외국인의 비중이 7.2%, 소액주주의 비중이 16%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 3대 지수 4거래일 연속 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025042605385804044c35228d2f5175193150103.jpg)