이미지 확대보기

이미지 확대보기

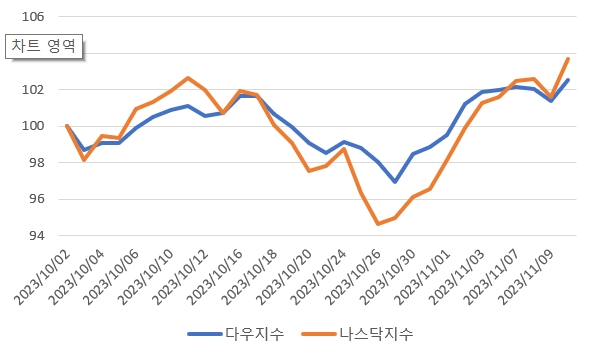

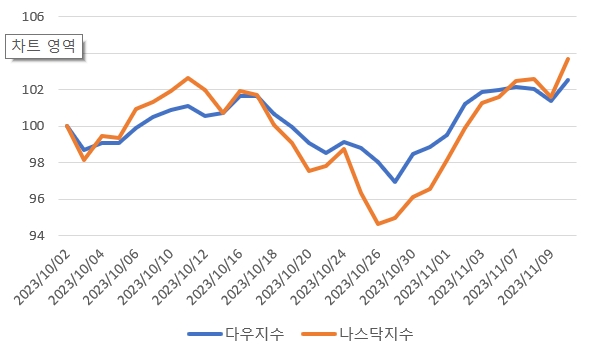

12일 금융투자업계에 따르면 이달 들어 다우지수는 3.7% 오른 34283.10포인트, 나스닥 지수는 7.4% 상승한 13798.11포인트로 거래를 마쳤다. 이는 지난달 중순 이후 증시가 본격적으로 하락하기 이전 수준으로 되돌린 수치다.

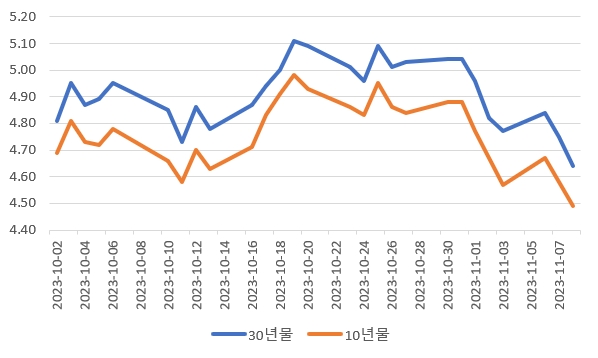

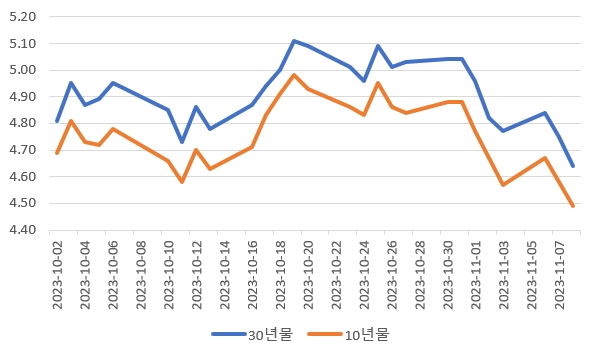

상황 반전은 재닛 옐런 미국 재무부 장관으로부터 시작됐다. 지난 1일(현지시간) 미 재무부는 1120억 달러 규모 국채 입찰(3년물, 10년물, 30년물)을 실시한다고 밝혔다. 예상치였던 1140억 달러를 하회한 것이다.

통상 단기채 금리는 기준금리에, 장기채 금리는 국가 재정과 경제 전망에 더 큰 영향을 받는다. 또 만기별 국채 물량과 수급에 따라 금리 수준이 결정된다. 파월 의장의 금리 인상에 대한 의지보다 옐런 장관의 발언과 행동에 시장이 더 크게 반응한 이유다.

기준금리 인상은 차치하고 수급적으로만 보면 올해 미국채 금리가 급격히 상승할 수밖에 없었던 이유는 분명하다. 우선 미국채 큰 손인 중국이 그 비중을 지속 줄여왔다. 여기에 또 다른 주요 고객인 일본(보험사 중심)도 미국채 매수에 적극 가담하지 못했다. 일본 보험사들은 해외투자 시 리스크 관리 차원에서 환헷지를 하는 것이 기본이다. 그러나 환헷지 비용이 미국채 금리 수준을 넘어가면서 매수에 나설 수 없었다.

미 재무부의 미국채 축소 발표로 채권 시장이 안정을 되찾았지만 파월 의장의 금리 인상 의지는 여전하다. 만약 채권 금리가 과도하게 낮아진다면 Fed가 기준금리를 인상할 확률이 높아진다.

이미지 확대보기

이미지 확대보기

하지만 Fed가 무조건 기준금리를 인상할 수 있는 상황이 아니다. 이번 국채 입찰 결과를 보면 10년물은 무난했던 반면 30년물은 부진했다. 미 재무부의 국채 규모 축소 발표 이후 30년물 금리 메리트가 현저히 낮아진 탓이다.

외국인과 기관투자자들의 유입세가 약화된 가운데 남은 물량은 의무로 떠안아야 하는 프라이머 딜러(PD)들의 부담은 더 커졌다. 이러한 상황에서 추가 긴축이 이뤄진다면 PD들이 이자율 변동에 노출되는 것은 물론이고 시장 유동성 제공이 어려워질 수 있다. 최악의 경우 미국채 시장이 통제 불가능한 상황에 직면할 수도 있다.

이러한 측면에서 보면 옐런 장관의 발언과 미 재무부의 국채 발행 축소는 시장 충격을 완화하는 동시에 경제 연착륙을 유도한다고 볼 수 있다. 경기 둔화가 확인될 때까지 시간을 버는 셈이다.

윤여삼 메리츠증권 연구원은 “미국채 금리가 5%를 넘어가는 것도 부담이지만 4.5%를 하회하는 것도 부담”이라며 “미국채 유동성 지수가 상당히 위축돼 있어 추가적 긴축 압력은 금융시장 전반에 충격을 줄 수 있다”고 분석했다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] 검찰, 이재용 '부당합병 의혹' 2심 징역 5년·벌금 5억원...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024112516003606594290c42db76118235625.jpg)