12일(현지시간) 뉴욕증권거래소에서 마이크로소프트 주가는 전일대비 1% 오른 388.47달러를 기록했다. 시총은 2조8870억달러로 애플(시총 2조8750억달러)을 뛰어넘었다. MS 시총은 전일에도 장중 애플 시총을 뛰어 넘으면서 ‘1위’ 타이틀을 예고하고 있었고 하루만에 현실이 된 것이다.

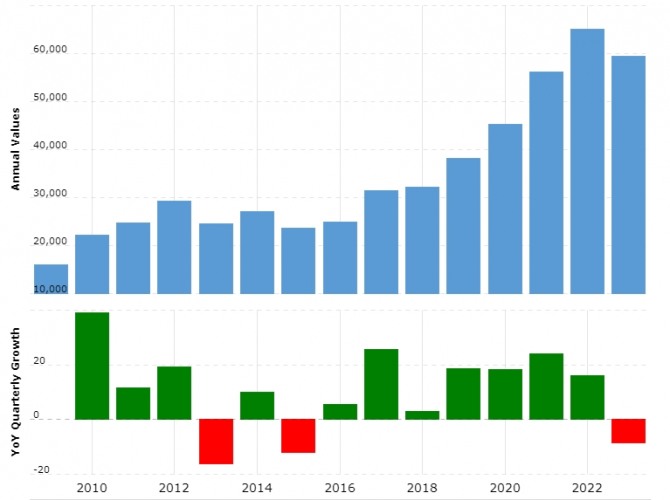

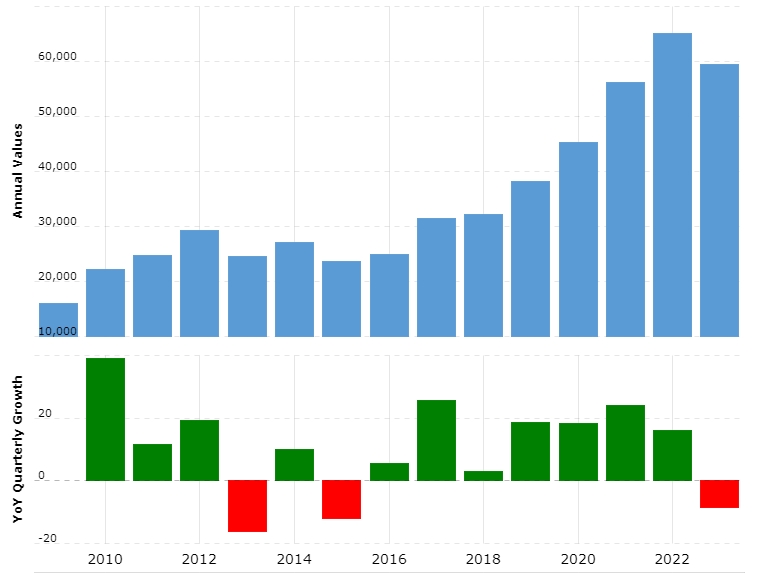

지난해 3분기(MS 기준 2024년 1분기) 실적을 토대로 하면 향후 MS의 성장은 이제 시작에 불과하다. 매출은 전년대비 13% 증가한 565억달러로 예상치(545억2000만달러)를 상회했다. 사업부문별로 보면 인텔리전트 클라우드 부문(애저 클라우드 등)이 19% 증가한 242억5900만달러를 기록하며 외형성장을 주도했다.

영업이익률은 2022년 41%대를 기록했지만 2023년 들어 점차 개선되기 시작해 지난해 3분기 말에는 43.01%를 달성했다. 클루우드, AI 등 인프라는 물론 SaaS 솔루션까지 제공되는 풀스택 구조 덕분이다.

여기에 최근 GPT스토어(오픈AI)가 출시되면서 MS가 보유한 오픈AI 지분가치도 MS 시총을 떠받치는 역할을 하게 될 전망이다. GPT 스토어의 핵심은 한미디로 ‘AI 대중화’다. 과거 애플의 앱스토어, 구글의 구글플레이가 개발자들을 위한 앱 대중화를 만들었다면 GPT 스토어는 일반인들도 쉽게 다양한 챗봇 기반 서비스를 만들 수 있다는 것이 특징이다. 스마트폰 출시 이후 애플과 구글이 앱 장터를 통해 시장 판을 흔들었다면 이제는 MS가 그 역할을 할 것으로 보인다.

이미지 확대보기

이미지 확대보기

중장기적으로는 MS의 클라우드 기반에 AI가 더해지면서 매출과 영업이익은 물론 FCF도 개선될 전망이다. 그러나 투자 확대에 따른 FCF의 더딘 성장은 단기적으로 주가를 흔들 수 있는 요인 중 하나로 꼽힌다.

GPT스토어가 어플리케이션 장터와 다른 점은 구독 모델 기반이라는 점이다. GPT 스토어를 사용하기 위해서는 챗GPT 프로를 구독해야 하며 GPT스토어는 API 사용량에 따라 수익이 분배되는 구조다. 통상 성장을 위한 투자는 적자로 이어진다는 공식이 오픈AI에는 적용되지 않을 수 있다. 이는 단연 MS의 FCF 축소를 상쇄시켜 줄 수 있는 부분이다.

한편, 지난 3년(2021~2023년) MS의 평균 FCF는 5조5500억원 수준이다. 할인율 12%(기술 기업 적용 할인율)를 적용하면 현재 MS 시총을 지탱하기 위한 FCF 성장률은 향후 10년 동안 연평균 45%가 요구된다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] 검찰, 이재용 '부당합병 의혹' 2심 징역 5년·벌금 5억원...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024112516003606594290c42db76118235625.jpg)